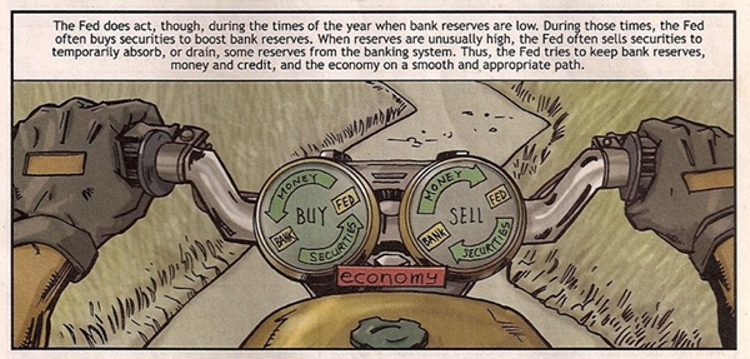

Il Federal Reserve System, FED, è un’istituzione privata e indipendente dal governo americano fondata nel 1913, ma operativa dal 1916. La FED si occupa di controllare l’offerta di moneta in circolazione, garantendo la stabilità dei prezzi, la piena occupazione e la crescita moderata dei tassi di interesse nel lungo periodo, riducendo le fluttuazioni del ciclo economico e operando per raggiungere il PIL di pieno impiego (o Potential GDP). Nel perseguire i suoi obiettivi, la FED influenza l’offerta di moneta attraverso il controllo del tasso di interesse e attraverso le variazioni della base monetaria. Gli strumenti utilizzati sono principalmente tre: le operazioni di mercato aperto, il coefficiente di riserva obbligatoria e il tasso di sconto. A seguito della crisi petrolifera del 1973-1974, con la quale si assistette ad un aumento sostenuto della principale materia energetica, l’obiettivo principale della politica monetaria divenne il rientro dell’inflazione e la stabilità dei prezzi, nel tentativo di evitare che l’inflazione troppo alta generasse incertezza nell’economia e di conseguenza frenasse lo sviluppo economico. L’attuazione della politica monetaria da parte della FED avviene principalmente tramite il controllo del Federal Funds Rate, ossia il tasso al quale le banche si scambiano reciprocamente fondi (detenuti presso la FED) per periodi molto ristretti e per far fronte alle esigenze di liquidità, è per questo che è anche chiamato tasso overnight. La variazione nominale del Federal Funds Rate influenza la crescita economica, l’inflazione e la disoccupazione; da questo l’importanza rivestita dal mercato interbancario per la trasmissione della politica monetaria.

- Dal 2000 al 2006

Questo periodo fu caratterizzato dalla crisi che seguì lo scoppio della bolla speculativa “dot.com” sviluppata tra il 1997-2000. Il periodo precedente al 2000 fu segnato dalla fondazione di nuove aziende nel settore informatico, compagnie di piccole dimensioni e molto esposte in un settore sovrastimato, nonché sostenuto dalle speculazioni di molti investitori fiduciosi nel progresso tecnologico. L’euforia generale nei confronti di un settore all’avanguardia come quello della new economy alimentò le aspettative di futuri e continui aumenti del valore dei titoli emessi dalle aziende, a prescindere dalle informazioni espresse dai tradizionali indicatori di redditività. Tali aspettative finirono con l’autorealizzarsi, causando un apprezzamento dei titoli azionari delle società nel settore. IL NASDAQ, l’indice dei principali titoli tecnologici della borsa americana, registrò una crescita notevole in solo 4 anni, passando dai 1058.69 punti nel 1996 al massimo di 5048 punti nel 2000. Nel caso della bolla “dot.com”, inaspettatamente a marzo del 2000, i bilanci pubblicati da diverse aziende mostrarono risultati deludenti, dimostrando che l’investimento non sarebbe stato profittevole. Le quotazioni cominciarono a calare, per effetto delle vendite da parte di coloro che intendevano disinvestire prima che i titoli di portafoglio si svalutassero ulteriormente. Il NASDAQ perse in tre giorni quasi il 9 % (figura1).

Figura 1: Tra il 1997-2000 si ebbe una crescita del mercato azionario senza precedenti che collassò nel marzo del 2000.

Un elemento tipico delle bolle speculative è costituito dall’attitudine degli individui a mettere in atto comportamenti imitativi, ispirati all’agire comune, alle prassi maggiormente diffuse, piuttosto che da valutazioni oggettive sulle prospettive di futuri rendimenti. Perciò le aziende in questione videro le loro azioni lievitare velocemente, ma tra il 2000-2001, dopo questa crescita del mercato azionario senza precedenti, si ebbe il collasso dei prezzi azionari e la perdita di gran parte della capitalizzazione. Da questo un inevitabile crollo degli investimenti, dovuto alla riduzione di liquidità nel sistema, che provocò un innalzamento dei tassi di interesse che si ripercosse sulla crescita del PIL reale che rallentò di oltre 3 punti percentuali, raggiungendo nel 2001 un valore pari a 0.2 %. La FED reagì attuando una politica monetaria espansiva, riducendo il Federal Funds Rate di oltre 5 punti percentuali tra il 2001 e il 2004. Questo abbassamento del Federal Funds Rate target di circa 4 punti percentuali tra il 2001 e il 2003 generò un’iniezione di liquidità nel sistema. Tuttavia, nel lungo periodo l’eccessiva liquidità, causata dalla politica monetaria espansiva, favorì pressioni inflazionistiche che portarono la FED nuovamente a muovere il tasso di interesse target raggiungendo circa il 5 % nel luglio del 2006 con il risultato di una caduta del PIL di 2 punti percentuali dal 4.4 % raggiunto nel 2003 al 2,4 % ottenuto nel 2006 (figura2).

Figura 2: Manovre di politica monetaria espansiva tra il 2001-2004 con riduzione del Federal Funds Rate.

Il fallimento di molte aziende causò un aumento della disoccupazione e l’arresto dell’attività produttiva, ma fu grazie alla politica monetaria espansiva attuata dalla FED nel 2002 che si assistette ad una nuova crescita economica che dal 2006 vide nuovamente il PIL effettivo superare di pochi punti percentuali il PIL potenziale (figura 3).

Figura 3: Confronto tra PIL effettivo e PIL potenziale.

- Dal 2007 al 2010

Inizialmente il periodo in questione fu caratterizzato da una prosperità economica, come si è potuto notare nel grafico precedente che illustrava il PIL effettivo al di sopra di quello potenziale. Tuttavia, il basso tasso di interesse praticato dalla FED spinse le banche commerciali a concedere prestiti, che vennero definiti “subprime”, anche a coloro che non assicurarono garanzie e neppure fonti di reddito. A partire dal 2000 e fino alla metà del 2006, negli Stati Uniti i prezzi delle abitazioni crebbero in maniera costante e significativa, generando una vera e propria bolla immobiliare. Tale dinamica era favorita dalla politica monetaria della FED che manteneva i tassi di interesse su valori molto bassi per assorbire la bolla speculativa “dot.com”. Inoltre, la crisi fu alimentata dalla trasformazione dei mutui in titoli a breve termine, in modo che gli istitutori di credito potessero recuperare immediatamente buona parte del prestito che altrimenti avrebbero riscosso solo al termine dei mutui stessi. Questo processo di “cartolarizzazione” consentì apparentemente di liberarsi dal rischio di insolvenza degli acquirenti e disincentivò la valutazione corretta dei clienti. Quando le autorità di politica monetaria si accorsero della crescente speculazione, la FED aumentò il tasso di interesse che venne mantenuto al 5 % nel biennio 2006-2007. La conseguenza immediata fu l’incremento delle rate dei mutui subprime che costrinse molti acquirenti a dichiararsi insolventi, nonché il crollo del prezzo delle abitazioni che portò allo scoppio della bolla speculativa. In breve tempo la crisi dei mutui subprime si trasferì all’economia reale statunitense provocando, a partire dal 2008, una caduta vertiginosa di reddito e occupazione. La globalizzazione dei mercati finanziari trasferì la crisi statunitense al resto del mondo comportando una pesante riduzione del commercio mondiale, ciò che contribuì ad enfatizzare la fase di recessione. Solo a partire dalla fine del 2009 si assistette ad un iniziale ripresa della crescita economica, grazie all’iniezione di liquidità attuata dalla FED, la quale abbassò ulteriormente il tasso di interesse fin quasi allo 0% e continuò ad iniettare liquidità nel sistema attraverso modalità non convenzionali come il “quantitative easing” (QE). Questa modalità non convenzionale si utilizza con lo scopo di aumentare la moneta in circolazione e se ne fa ricorso nel momento in cui il tasso di sconto è prossimo allo zero. Sappiamo dalla teoria che in tale situazione si rischia di trovarsi nella “trappola della liquidità”, situazione economica in cui la politica monetaria risulta inefficace nella trasmissione delle sue manovre all’economia reale e per questo ogni ulteriore ribasso dei tassi di interesse ha effetto nullo. Con questa operazione la Banca Centrale crea moneta ex-novo e la utilizza per acquistare titoli finanziari. Nel caso specifico la FED acquistò i titoli emessi dalle banche nel tentativo di sostenerle e superare la crisi. Ricapitolando, il mantenimento dei tassi di interessi bassi negli anni 2002-2004 avevano incentivato le banche commerciali a concedere prestiti con un aumento dei prezzi nel settore immobiliare. Inoltre, il successivo innalzamento dei tassi ebbe come unica conseguenza lo scoppio della bolla speculativa e la contrazione dei consumi. Per fronteggiare questa situazione la FED agì sul Federal Funds Rate facendolo passare dai 5.2 punti percentuali del 2007 a poco sopra lo 0.5 % nel 2009. Tuttavia, questo non fu sufficiente a mettere in moto l’economia e la FED si vide costretta a far ricorso a manovre non convenzionali. Nel 2010 il PIL riprese ad aumentate, ma la politica espansiva adottata con il quantitative easing non fu frenata fino al raggiungimento di una crescita soddisfacente in termini di reddito nazionale. Negli ultimi anni la politica della FED ebbe quindi un duplice scopo: completare la ripresa economica (lasciandosi la fase di recessione definitivamente alle spalle) e contenere l’eccessivo indebitamento dello Stato. Le manovre espansive delle FED richiesero, infatti, un incremento del debito pubblico che nel 2011 raggiunse il suo massimo (93.6 %), innescando forti timori di un possibile default (figura 4).

Figura 4: Debito pubblico USA.

- Dal 2015 al 2018

L’economia statunitense resta bloccata dal 2008 al 2015 nella cancellazione del debito, impegno che richiederà molti anni e che spingerà la FED a mantenere il tasso di interesse intorno allo 0 % per molto tempo. Dal 2006 i tassi di interesse sono scesi fino a raggiungere un minimo nel 2008 con un tasso tra 0-0.25%. Queste condizioni spingono le banche centrali a mantenere la loro posizione con una politica monetaria accomodante fino a segnali di ripresa più che solidi, così come è stato per la FED. Tra il 2015-2017 la FED attua un cambiamento nella politica monetaria con un rialzo dei tassi di interesse che non si vedeva dal 2006. Questo è dovuto al miglioramento economico che si può riscontrare nella crescita del PIL effettivo che si avvicina molto al PIL potenziale, riducendo notevolmente l’output gap negativo, fino a divenire positivo nel 2017. In un recente comunicato del 09/2017 la FED ha annunciato l’intenzione di ridurre progressivamente i titoli acquistati durante la crisi mediante l’operazione QE e applicare una politica restrittiva con un ulteriore rialzo del tasso di interesse che nel gennaio 2018 ha raggiunto 1.41 punti percentuali (figura 5). Nella sua ultima riunione del 2018 la FED conferma i dati registrati dell’inflazione intorno all’ 1.9% nell’anno in corso e un’inflazione attesa del 2% nel 2019; valori che sono considerati ottimali e desiderabili per il sistema economico, che confermano l’attuale solidità e buona condizione dell’economia statunitense.

Figura 5: La crescita economica del 2016 ha portato la FED ad attuare dal 2017 una politica monetaria restrittiva.

Lascia una risposta