Il tema del debito è ormai di estrema attualità da anni, soprattutto nel dibattito europeo. Delle problematiche connesse a un alto debito pubblico, con particolare riferimento all’Italia, ha parlato Mirco Balduini qui. Esiste tuttavia un argomento molto diffuso che recita più o meno così: se il problema dell’Italia è l’alto debito pubblico (rispetto al PIL), perché ciò non vale per il Giappone, che ha un debito molto più alto?

- Il primato giapponese

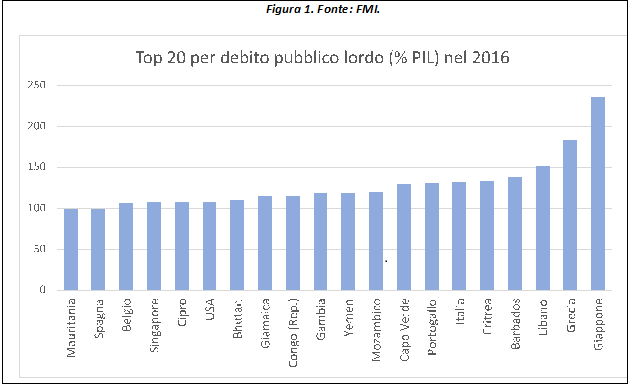

Come mostrato in figura 1, infatti, in Giappone il debito pubblico lordo (vedremo in seguito perché specificare ciò è importante) si aggirava nel 2016 intorno al 230% del PIL, affermandosi come il primo stato al mondo per debito pubblico e distanziando di gran lunga la Grecia, seconda in classifica, e Italia e Portogallo, rispettivamente al quinto e sesto posto. Ciò che rende ancora più curiosa la situazione giapponese, inoltre, è il contrasto stridente fra lo stato generale dell’economia di questo paese e quello della gran parte dei paesi inclusi nella classifica in figura. Le prime tredici posizioni dopo il Giappone sono infatti occupate esclusivamente da paesi a medio-basso reddito[1] e dai tre “grandi debitori” dell’Eurozona, privi della leva monetaria[2] . Se non ci fosse il Giappone, sarebbe relativamente facile asserire che un alto debito pubblico (oltre il 110% circa, volendo utilizzare gli Stati Uniti come punto di riferimento) è tipico di paesi a basso reddito e/o che stanno attraversando o hanno attraversato serie difficoltà economiche. Sarebbe altrettanto facile (ancorché sbagliato, probabilmente) asserire che, su queste basi, un alto debito pubblico sia una situazione non sostenibile e non desiderabile[3]. Tuttavia – a complicare la situazione – il Giappone c’è, ed è l’elefante nella stanza che non possiamo evitare: perché questo paese, che percepiamo così prospero, ha un rapporto debito-PIL[4] che è più del doppio di quello statunitense (e della media delle economie avanzate in generale) e quasi il triplo della media europea? Soprattutto, come è possibile che i tassi di interesse sui bond a breve scadenza emessi dallo stato giapponese siano praticamente prossimi allo zero?

- Premessa

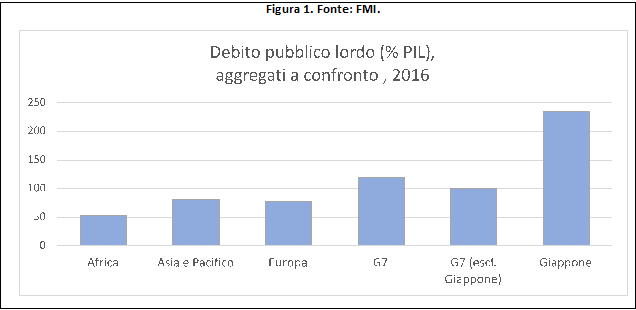

Prima di cercare alcune possibili ragioni per cui il Giappone si trova in questa situazione così particolare, è il caso di mettere in guardia noi stessi dal rischio di giungere a conclusioni avventate. Innanzitutto, la figura 2 ci mostra che la relazione fra debito e ricchezza[5] è tutt’altro che semplice: l’Africa (anche sub-sahariana) ha in media un rapporto debito-PIL piuttosto basso (53%), mentre Asia ed Europa si aggirano intorno all’80%. Questo rapporto sale al 100% se consideriamo i paesi del G7 escludendo il Giappone (Canada, Francia, Germania, Gran Bretagna, Italia e Stati Uniti). Se dai dati è evidente che un basso debito non è garanzia di prosperità, è vero anche che molte potenze economiche tendono ad avere un debito più alto della media: la figura 1, come già discusso, ci mostra però che la top 20 del debito è estremamente eterogenea, vanificando ogni tentativo di trovare una regola generale così semplice. Un’altra tentazione – cui è facile cedere – è credere che la “sovranità monetaria” sia la discriminante fondamentale che permette di spiegare la situazione giapponese. Per quanto sia indubbio che fare debito per gli Stati dell’Eurozona sia molto più costoso – per ragioni che tratteremo brevemente in seguito – e che dunque possedere la leva monetaria renda il debito più sostenibile, questo argomento non spiega in nessun modo per quale motivo il Giappone sia il solo paese ad avere il doppio del debito rispetto a tutte le altre economie avanzate. Devono esserci in gioco, dunque, fattori molto più complessi. Affermare sic et simpliciter che il Giappone possa fare il 230% di debito pubblico “perché ha la sovranità monetaria”, come è stato fatto spesso nel dibattito pubblico italiano, è dunque peccare di superficialità, perché lascia senza risposta un interrogativo fondamentale: perché gli altri paesi avanzati e con moneta propria hanno livelli di debito molto più contenuti (del Giappone, ma anche di Grecia, Italia e Portogallo)?

- Oltre il debito lordo: alcuni indicatori fondamentali

Il primo passo da fare, al fine di esplorare la questione, è utilizzare indicatori diversi dal debito lordo, che misura la mera differenza fra entrate e uscite. In questa sezione cercheremo di attenerci il più possibile ai dati, senza analizzare le varie opinioni dell’attuale letteratura economica di cui ci occuperemo nella parte 2 di questo articolo e che, ovviamente, si baseranno anche sui dati che stiamo per vedere. Prima di tutto, per avere un contesto, consideriamo i due principali problemi derivanti da un alto rapporto debito-PIL. Da un lato, abbiamo la spesa per interessi: a parità di tassi, essa crescerà al crescere del debito; dall’altro, un debito elevato è arduo da rifinanziare di volta in volta, rendendo – ceteris paribus[6] – i mercati più scettici sulla possibilità dello stato di ripagarlo e di conseguenza più restii a comprare nuovi titoli[7]. Il ceteris paribus è la chiave: se il Giappone non è a rischio default (e anzi, come già osservato prima, i suoi tassi di interesse sui bond sono bassissimi), devono esserci delle caratteristiche specifiche che lo differenziano da altri stati, alleggerendo il carico della spesa per interessi o tenendo sotto controllo le ansie dei mercati. Per cominciare, dunque, è il caso di guardare ad alcuni indicatori macroeconomici.

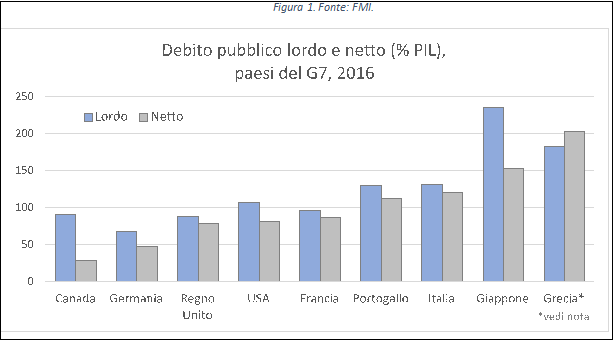

Prima di tutto, bisogna introdurre il concetto di debito netto, definibile come la differenza fra le passività finanziare (il debito lordo) e le attività detenute dallo stato. Il Giappone detiene attività finanziarie per migliaia di miliardi di yen (derivanti, ad esempio, dall’enorme fondo pensioni governativo e da un’ampia gamma di asset patrimoniali e titoli) in misura – proporzionalmente al PIL – molto maggiore di gran parte degli altri paesi. Chiaramente, una parte di queste attività genera interesse e dunque un guadagno per lo stato, riducendo di fatto il debito. Inoltre, una significativa porzione di debito è detenuta da vari settori governativi, riducendo il tutto a una “partita di giro” in cui chi acquista il titolo è sostanzialmente la stessa entità che lo vende. Tenendo conto di tutti questi fattori[8], il debito netto del Giappone cala vertiginosamente dal 235% al 152% nel 2016 secondo il FMI. Anche con questa misura alternativa (e più corretta), tuttavia, il Giappone rimane un paese enormemente indebitato, secondo solo alla Grecia[9]: neanche questo, dunque, spiega la straordinaria tenuta del debito giapponese.

Un’altra possibile variabile da considerare potrebbe allora essere la maturità residua media dei titoli emessi dallo stato: ogni titolo di stato, infatti, ha una scadenza al giungere del quale lo stato dovrà pagare – con interessi – il possessore. I titoli, tuttavia, possono avere scadenze diverse (nel caso italiano BOT, BTP e CCT si differenziano anche in base alla loro durata) e la composizione del debito determinerà una diversa “vita media” dei bond, ovvero una diversa velocità media con cui lo stato deve rifinanziare il debito. Un’economia in salute avrà dunque di norma un ragionevole livello di maturità residua media (misurata in anni). Anche in questo caso, tuttavia, il Giappone non si discosta significativamente da Italia, Grecia, Germania, attestandosi intorno ai 7.5 anni di maturità media nel 2016[10], un valore poco sopra la norma (e distantissimo dai 14 anni circa dei titoli britannici).

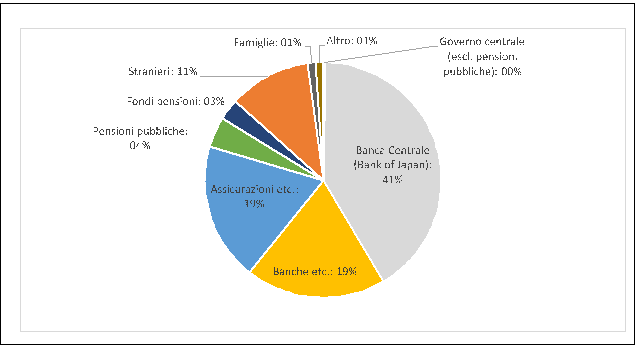

Una terza, fondamentale opzione è quella di considerare la composizione del debito pubblico. Come mostrato in figura 4, possiamo notare che quasi il 90% del debito pubblico è in mano istituzioni giapponesi (anche se questa quota si sta riducendo nel tempo): la Banca Centrale detiene più del 40%, mentre banche, assicurazioni, fondi pensioni e altre istituzioni domestiche occupano il restante 50%, canalizzando anche i risparmi dei cittadini (che hanno invece una partecipazione diretta molto ridotta).

Figura 4. Composizione del debito pubblico giapponese, dicembre 2017. Fonte: Ministero delle Finanze giapponese.

L’Italia ha, invece, una composizione del debito totalmente diversa[11]: circa un terzo del debito italiano è detenuto da residenti esteri, e inoltre il ruolo della Banca Centrale Europea (anche sommandovi la quota della Banca d’Italia) è molto più limitato, pur essendo cresciuto sostanzialmente negli ultimi anni. Sull’importanza delle quote gestite dalla Banca Centrale abbiamo già discusso in precedenza, quando abbiamo parlato del debito netto. Soffermiamoci, invece, sulla differenza fra le “quote estere” di debito fra i due paesi: è opinione comune che la forza del Giappone stia anche nel ridotto debito esterno, che lo esporrebbe in misura minore alle nervose fluttuazioni dei mercati finanziari. Vedremo però, nella seconda parte dell’articolo, che è possibile problematizzare questa lettura, che rischia di essere troppo semplicistica.

- Una pre-conclusione

Per il momento, abbiamo individuato tre fattori che possono contribuire spiegare la sostenibilità dell’immenso debito giapponese: le forti attività finanziare detenuti dal governo e la forte quota di debito detenuta dalla Banca Centrale, che riducono di molto il debito netto, e la ridotta quota di debito detenuta all’estero. Nel prossimo articolo andremo più a fondo, esplorando la letteratura economica sul tema.

[1] Con l’eccezione di Barbados e Libano, il cui reddito nazionale lordo pro capite si aggira intorno a poco più dellea metà del reddito greco.

[2] Cioè, appartenendo all’Eurozona, privi della possibilità di condurre una politica monetaria indipendente.

[3] Si noti che, anche se il Giappone non esistesse, trarre conclusione generali su temi macroeconomici così complessi sulla base di un semplice grafico sarebbe comunque una follia.

[4] Da non confondere mai – è bene ricordarlo – con il rapporto deficit-PIL, che indica invece la differenza annuale fra entrata e uscite complessive.

[5] Nel senso più generico e intuitivo del termine.

[6] Ovvero, se le altre variabili macroeconomiche non cambiano.

[7] Il che tende a produrre una vera e propria profezia auto-avverantesi, in cui i tassi di interesse sui titoli crescono per risultare più appetibili ma in questo modo vanno ad accrescere la spesa per interessi, che a sua volta aumenterà ulteriormente il debito pubblico e dunque farà crescere nuovamente i tassi. Per maggiori informazioni: https://www.minneapolisfed.org/research/economic-policy-papers/self-fulfilling-prophecies-in-sovereign-debt-markets.

[8] Cosa in verità non così automatica come è stata presentata, e che può dar luogo a discussioni metodologiche piuttosto complesse.

[9] Il calcolo del debito netto greco sembra essere al centro di discussioni, come mostrato in questo articolo: https://ftalphaville.ft.com/2016/05/24/2163052/is-the-imf-under-counting-the-greek-governments-financial-assets/. Dal 2016 il FMI non riporta più le stime del debito netto greco sul suo Word Economic Outlook (WEO): la cifra rappresentata in figura 3, presa dall’archivio del database del WEO, è dunque da ritenersi non aggiornata e puramente indicativa.

[10] Fonti: Banca Centrale Europea: http://sdw.ecb.europa.eu/home.do e Cottarelli, Carlo (2016), Il macigno. Perché il debito pubblico ci schiaccia e come si fa a liberarsene, Feltrinelli.

[11] Per un’analisi sintetica ma più dettagliata, consigliamo: https://www.agi.it/economia/quota_debito_pubblico_in_mano_a_stranieri-3726239/news/2018-04-03/

Giovanni Congedo

Complimenti! Finalmente una descrizione chiara e circostanziata della questione “debito pubblico giapponese” e sua peculiarità.

Tuttavia, in attesa della parte 2, la domanda che mi sorge spontanea è: “E quindi? In Giappone hanno trovato la formula magica per cui non esiste il problema del debito pubblico?”

Chiedo il vostro aiuto a capire perché mi sfugge il motivo di fondo per cui sembra che il Giappone possa indebitarsi ad libitum senza alcuna (apparente) conseguenza negativa.

Lasciamo stare il confronto con l’Italia e guardiamo al Giappone per se stesso: come può un paese nel suo complesso “spendere più di quello che incassa” accumulando un debito verso se stesso senza che ciò sia un problema? Ovvero, che significa accumulare un debito verso se stessi? Stiamo dicendo che non è un “debito”, ma (visto il paese nel suo complesso) è solo una partita di giro? O al massimo uno spostamento di ricchezza da un settore (istituzione/entità/gruppo/…) all’altro, ma che non cambia la “ricchezza” del paese?

Cosa è però la ricchezza?

E’ corretto dire che la moneta è un modo di facilitare lo scambio di beni e servizi e deve essere “rappresentativa” di una certa quantità o valore di beni e servizi?

Se si, allora la ricchezza di un paese (cioè dei suoi cittadini) è rappresentata dalla disponibilità di beni e servizi e dalla possibilità per i cittadini di usufruirne.

Quindi l’unica cosa che conta, per un paese, è produrre “abbastanza” beni e servizi al suo interno e/o importarli dall’estero in cambio di una parte di quelli prodotti nel paese (per un valore almeno equivalente a quello dei beni e servizi importati).

Se questo sistema è in equilibrio (cioè se i cittadini sono “soddisfatti” della qualità e quantità dei beni e servizi a loro disposizione in tale sistema) non ci sarebbe alcun problema di debito pubblico? (purché sia detenuto tutto all’interno del paese).

Mi piacerebbe approfondire queste tematiche.