Questa estate è riemerso un fenomeno che non si vedeva da qualche anno e che, soprattutto tra il 2010 e il 2011, aveva agitato le convulse giornate della politica italiana dominando le cronache quotidiane. L’ormai famoso spread è diventato un termine di uso comune entrato nel vocabolario quotidiano tanto dell’economia, quanto della politica. Giova quindi ricordare brevemente il suo significato. Spread sta ad indicare la differenza tra il rendimento di due titoli obbligazionari. Nel caso del 2010-2011 si trattava della differenza di rendimento tra il tasso d’interesse richiesto per acquistare un BTP decennale italiano e il tasso d’interesse per l’acquisto di un omologo titolo tedesco, il Bund. Con tale operazione si provava a stimare il rischio relativo di acquistare il debito italiano rispetto al debito tedesco che notoriamente è tra i più affidabili, in virtù della capacità economica del Paese e dell’affidabilità del suo Governo. In sostanza quindi lo spread è una misura della capacità del Paese di servire il debito, cioè pagare gli interessi ai creditori.

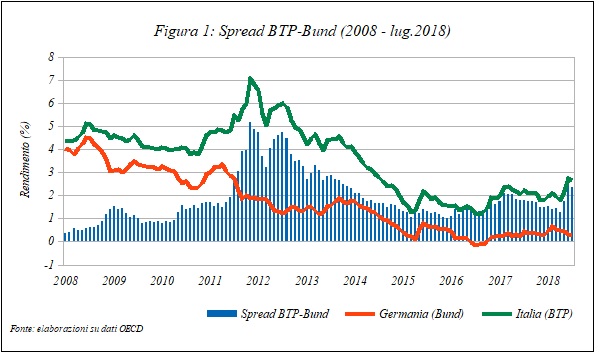

Figura 1: mostra l’andamento dello spread BTP-Bund dal 2008 al giugno 2018. In particolare si evince come recentemente questa misura sia andata aumentando a causa di un aumento del rendimento dei titoli di Stato italiani.

Vediamo come lo spread si allarghi poco dopo l’inizio del 2018 (Figura 1), in particolare in seguito alle recenti elezioni politiche del 4 marzo e alla conseguente formazione del nuovo governo.

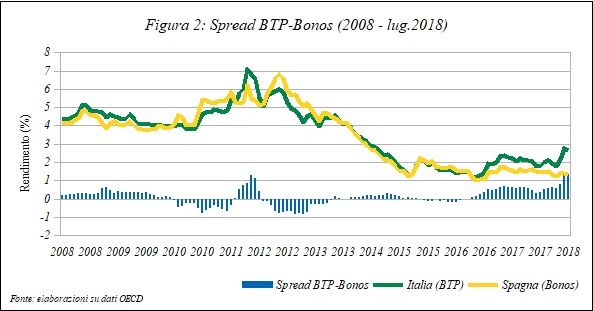

Oltre al succitato spread BTP-Bund vogliamo prendere in considerazione un’altra misura del rischio per i titolo italiani. Se guardiamo con attenzione i rendimenti recenti vediamo che, oltre all’aumento dello spread con la Germania, è aumentato anche lo spread nei confronti della Spagna, un Paese che, dopo lo scoppio della bolla immobiliare, ha dovuto ristrutturare in maniera molto seria il settore finanziario nazionale.

Figura 2: illustra la differenza tra rendimenti dei BTP italiani e dei Bonos spagnoli. In particolare evidenzia come dall’inizio del 2018 si sia aperta la forbice dei rendimenti anche tra questi due strumenti obbligazionari.

L’aumento dello spread anche contro i titoli spagnoli, con i quali i rendimenti italiani sono quasi sempre andati appaiati (Figura 2), denota la possibilità che il mercato stia prezzando il rischio italiano in maniera difforme rispetto agli altri titoli obbligazionari europei. In caso contrario infatti avremmo dovuto vedere un andamento costante dello spread tra BTP e Bonos. La riduzione della domanda per le obbligazioni italiane è rafforzata anche dai recenti dati Banca d’Italia sulla bilancia dei pagamenti1 rielaborati da “lavoce.info”2. Essi infatti rilevano come, nel generale deflusso di investimenti in portafoglio di maggio e giugno scorsi, una parte consistente debba ricondursi agli investimenti in titoli di Stato, calati rispettivamente di 25 e 33 miliardi di Euro in maggio e giugno.

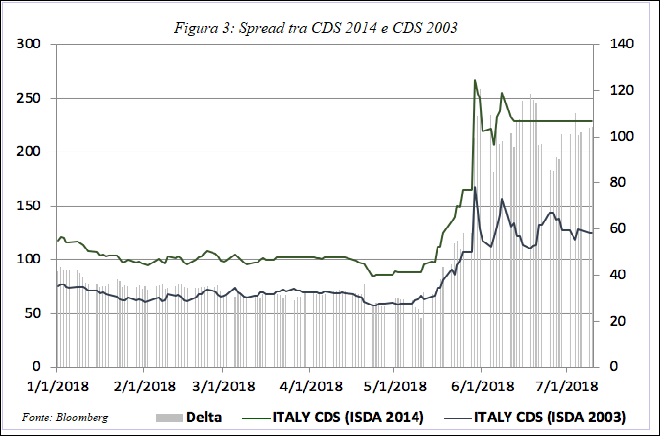

A fronte di tali dinamiche un recente articolo dell’economista tedesco Gross3, tenta di spiegare quali siano state le determinanti di questa “fuga dai BTP”. Gross distingue sostanzialmente il cosiddetto “fiscal risk” dal “redenomination risk”: il primo è da intendersi come semplice rischio di default con conseguente aircut dei tassi; il secondo fa invece riferimento alla possibilità che il paese esca dall’Euro e utilizzi un’altra moneta. Egli utilizza diversi metodi nella stimare la presenza di questi due diversi rischi tra i quali le differenze di rendimento tra due tipi di CDS, uno emesso nel 2003, che copriva il sottoscrittore dal semplice rischio sovrano (fiscal risk) e l’altro, emesso nel 2014, incorporava nel contratto sia il rischio insolvenza, sia il rischio che il paese potesse uscire dalla moneta unica europea.

Da maggio 2018 entrambe i rendimenti sono saliti denotando il fatto che entrambe i tipi di rischio hanno determinato l’aumento dello spread italiano sugli altri titoli. Gross prosegue cercando di capire quale sia l’apporto relativo dei due tipi di rischio al peggioramento delle aspettative sul debito italiano. Posto che i due tipi di rischi considerati siano correlati, non è ben chiaro quale possa essere causa dell’altro infatti: è possibile che un taglio dei tassi d’interesse possa rendere possibile l’ipotesi di uscita dall’Euro (il caso della Grecia) o al contrario che la necessità di svalutare la propria moneta a causa di una produzione poco competitiva porti a uscire dall’Euro con conseguente stress sui tassi d’interesse. A questo punto compara tre diversi momenti e cerca di capire quanto del rischio totale (fiscal + redenomination) è attribuibile al solo rischio di default.

Dai risultati dell’indagine emerge che la correlazione tra i due è molto forte (minimo 95%) e che però nel post elezioni solo la metà del rischio totale è spiegato dal semplice rischio fiscale. Inoltre Gross compara la situazione odierna con quella del 2010-2011 e con la crisi dello SME di metà anni ‘90. I dati mostrano come, mantenendo in entrambe i casi un’alta correlazione, nel 2010-2011 il rischio totale era totalmente imputabile alla prospettiva che il Governo Italiano dichiarasse default, mentre negli anni ‘90 la prospettiva di un default non era contemplata dagli operatori di mercato i quali si aspettavano probabilmente la risoluzione della crisi via svalutazione e inflazione.

Questo lavoro mette in risalto come, soprattutto dopo l’insediamento del nuovo Governo e l’ipotesi di un “Piano Savona” per l’uscita dall’Euro, corredato da dichiarazioni di diversi esponenti della maggioranza nella stessa direzione, gli investitori sembra abbiano dato credito a questa possibilità cercando di ridurre la propria esposizione sui titoli italiani e aumentando così il costo di finanziamento per lo Stato.

1 http://www.bancaditalia.it/pubblicazioni/bilancia-pagamenti/2018-bilancia-pagamenti/statistiche_BDP_20180817.pdf

2 http://www.lavoce.info/archives/54754/capitali-stranieri-la-grande-fuga/

3 https://voxeu.org/article/italian-risk-spreads-fiscal-versus-redenomination-risk

Lascia una risposta