I crediti deteriorati, o Non Performing Loans (NPL, come li chiameremo nel corso dell’articolo), sono prestiti il cui recupero è considerato a rischio per qualche ragione. Che esistano debiti che – per un motivo o per un altro – il debitore (sia esso un individuo o una società) non riesce a ripagare e che allo stesso tempo la banca non riesce a recuperare non stupirà nessuno: tuttavia, il fenomeno ha raggiunto delle proporzioni enormi con la crisi economica che ha colpito l’Occidente, acquisendo un certo peso nell’economia (e in particolare nel contesto dello stato di salute delle nostre banche) e dando origine a un vero e proprio mercato degli NPL che ha mosso e muove, negli ultimi, masse significative di denaro.

L’obiettivo di questo articolo è dare una panoramica generale di questo fenomeno, spesso sconosciuto o quasi ai non addetti ai lavori, cercando di limitare al massimo gli aspetti tecnici.

1.2 NPL e crisi economica

Per quanto le definizioni di credito deteriorato e NPL non siano univoche e differiscano da paese a paese, possiamo affermare semplificando che quando un debito (ad esempio un mutuo o un finanziamento per una società) non viene (o smette di) essere ripagato – di norma perché le condizioni economiche del debitore cambiano – esso diventa un NPL.

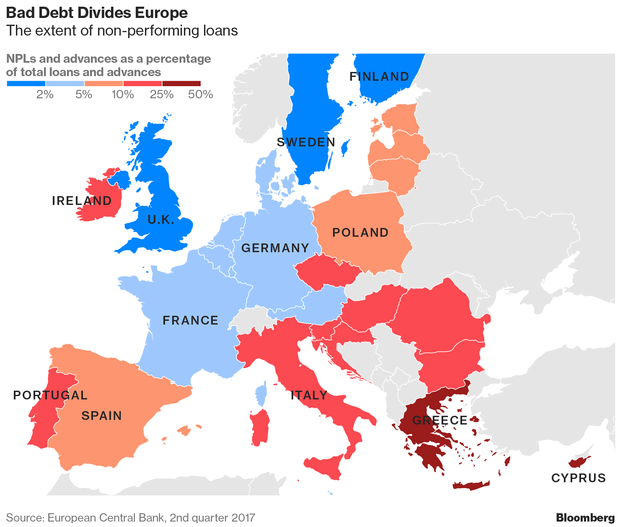

Per avere un’idea delle dimensioni del fenomeno, secondo Reuters l’ammontare degli NPL nell’Eurozona a giugno 2018 era ancora (nonostante i grossi sforzi di riduzione) di circa 721 miliardi di euro, in larga parte concentrati in Grecia, Italia, Portogallo e Cipro[1], come mostrato in figura 1. Come termine di paragone, consideriamo che il PIL italiano a prezzi di mercato nel 2017 è stato di circa 1724 miliardi di euro.

Figura 1. Fonte: Bloomberg (https://www.bloomberg.com/news/articles/2018-02-14/get-a-grip-on-europe-s-bad-loan-problem-with-these-five-charts9

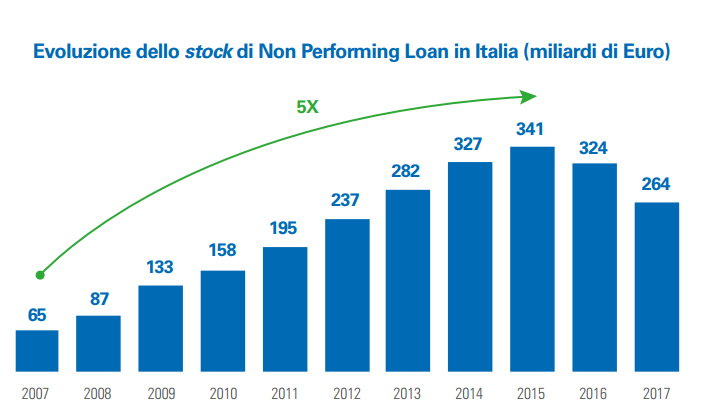

L’Italia, uno dei paesi più colpiti dalla crisi economica, è non a caso uno dei paesi in cui il problema NPL è più forte: secondo la Banca d’Italia il 90% dei crediti deteriorati registrati in Italia tra il 2007 e il 2015 è attribuibile alla crisi, e la figura 2 mostra con chiarezza la crescita enorme che la massa degli NPL ha avuto negli ultimi anni, raggiungendo il valore record di 341 miliardi nel 2015[2]. Nonostante una forte decrescita negli ultimi tre anni, nel 2017 lo stock di NPL in Italia ammontava a 264 miliardi, il valore più elevato a livello europeo.

Figura 2. Fonte: KPMG (https://home.kpmg.com/it/it/home/insights/2018/07/i-non-performing-loan-in-italia.html)

1.2 Il mercato degli NPL

Una massa enorme di denaro, dunque, che pesa sui bilanci delle banche rendendo più difficile prestare altro denaro e compromettendone lo stato generale di salute: avere 10 miliardi di crediti non pagati a bilancio non equivale ad averli (o ad averli investiti), e gli agenti economici – così come la Banca Centrale Europea, che da anni emana direttive per indurre le banche a ridurre la loro esposizione – ne sono al corrente. Questo ha prodotto negli ultimi anni una corsa a liberarsi di queste decine di miliardi di crediti: ma come?

Sull’onda di regolamentazioni sempre più stringenti, le banche italiane hanno iniziato a vendere delle grosse parti dei loro crediti a fondi ed altri grandi investitori, che hanno l’obiettivo di ottenere profitto dalla differenza fra il prezzo di acquisto e i ricavi derivanti dall’attività di recupero crediti. Spieghiamo meglio questo passaggio con un esempio (con numeri indicativi): la banca A ha crediti per 1,5 miliardi, e decide di vendere quest’anno un portafoglio (e cioè un insieme di) crediti da 100 milioni sul mercato. Questi 100 milioni sono il GBV (Gross Booked Value) del portafoglio, ovvero in sostanza il valore nominale di questi crediti, ma chiaramente buona parte di questo denaro erogato dalla banca non potrà essere recuperato (alcuni debitori non saranno in grado di pagare in ogni caso, con altri ci si accorderà per un rientro parziale del debito, altri saranno morti etc.). Se il fondo di investimento X – dopo le dovute analisi e previsioni di profitto sul portafoglio in questione – ipotizza di poter recuperare 15 milioni in 10 anni[3] da questo portafoglio, potrebbe proporre alla banca di acquistare il portafoglio – e i conseguenti diritti di recupero dei crediti – al prezzo di 10 milioni, totalizzando così un guadagno di 5 milioni in 10 anni. I numeri sono indicativi, ma la sproporzione fra i prezzi di acquisto e i “valori facciali” dei crediti non deve stupire: pur con una certa variabilità (legata alle varie tipologie di NPL), la percentuale di recupero medio su un portafoglio di crediti tende ad essere piuttosto bassa e in calo, con un valore compreso fra 11% e 13.5% tra 2016 e 2017 secondo KPMG [4].

L’aumento degli sforzi delle banche per smaltire gli NPL ha portato alla nascita di un vero e proprio mercato dei crediti deteriorati che coinvolge fondi di investimento e servicer attivi nella valutazione e gestione dei portafogli venduti, al fine di massimizzare i profitti degli investitori (anche esteri), sempre più numerosi in questo settore. Questo ha portato a una forte crescita nelle transazioni in NPL (e cioè delle vendite di portafogli di credito), come mostrato in figura 4, che sta via via erodendo lo stock accumulato negli anni della crisi; allo stesso tempo, la diminuzione dei passaggi a sofferenza e altre forme di “nascita” di nuovi NPL sta favorendo questo processo di smaltimento. L’ammontare di transazioni NPL nel 2017 è stato di 64 miliardi, più del doppio rispetto all’anno precedente, e Pwc prevede una crescita ulteriore delle transazioni nel 2018.

Figura 3. Vendite di NPL tra 2012 e giugno 2018. Fonte: Pwc (https://www.pwc.com/it/npl).

1.3 Conclusioni

Il fenomeno degli NPL è esploso con la crisi e solo negli ultimi anni le banche, in base alle richieste sia delle autorità di vigilanze che degli investitori, hanno iniziato ad affrontarlo seriamente. Questi sviluppi hanno dato luogo alla nascita di un mercato piuttosto florido che sta contribuendo via via all’erosione dell’enorme stock di crediti deteriorati creatosi negli ultimi anni, soprattutto in Italia. Assumendo che nel futuro i “passaggi a NPL” continuino a essere inferiori rispetto al periodo della crisi (il che per ora è confermato dai dati), i principali commentatori vedono in questo mercato ancora grandissime opportunità di investimento che dovrebbe portare a un’ulteriore diminuzione dello stock di NPL in mano alle banche e un miglioramento della salute del nostro sistema bancario.

[1] https://www.reuters.com/article/us-ecb-banks-loans/ecb-unveils-compromise-solution-for-banks-soured-loan-problem-idUSKBN1K12DV

[2] Valore che non va comunque comparato con i 721 miliardi di NPL europei menzionati sopra, che si riferiscono a tre anni dopo.

[3] Recuperare i crediti richiede tempo, per via dei tempi giudiziali (in particolar modo in Italia) e le rateizzazioni.

[4] https://home.kpmg.com/it/it/home/insights/2018/07/i-non-performing-loan-in-italia.html

Lascia una risposta