Proponendosi come una religione che disciplina ogni aspetto della vita dell’uomo, l’Islam fornisce ai suoi seguaci modelli comportamentali anche riguardo al rapporto che essi devono avere con i beni terreni e dunque per estensione il modo in cui è bene agire in ambito economico. Il fedele musulmano deve regolare il proprio comportamento economico attenendosi ai principi forniti dalla Shari’a, alcuni dei quali in netto contrasto con quelli che regolano la finanza di stampo occidentale. La finanza islamica non permette infatti l’applicazione di tassi di interesse, l’azzardo, l’ingiusto arricchimento o lo sfruttamento indebito, l’alea e gli interventi speculatori ritenuti immorali .

La banca islamica e gli strumenti utilizzati per aggirare gli interessi e l’alea

La volontà di creare un sistema produttivo che permettesse di rispettare i divieti sopracitati ha dato origine ad un sistema bancario che appare come una sintesi fra economia di mercato ed etica islamica. Per conformarsi ai divieti di incertezza, di speculazione e di gioco d’azzardo, nella finanza islamica bisogna fare in modo che ogni prodotto o contratto di investimento si basi sulla movimentazione immediata di beni reali e che, di conseguenza, non possano essere utilizzati derivati per gestire il debito/credito. Oltre a ciò, l’elemento che imprescindibilmente deve essere tenuto in considerazione è l’illiceità degli interessi; dunque, per rispettare il precetto fondamentale secondo il quale non può esserci guadagno senza condivisione del rischio, si ricorre a due metodi principali di investimento.

1) Profit and loss sharing (PLS)

Tipologie di contratto caratterizzate da una compartecipazione ai profitti e alle perdite delle parti coinvolte:

• Mudaraba (partnership passiva): è un contratto stipulato fra la banca che fornisce il capitale e l’imprenditore che ha richiesto il finanziamento. Gli utili ottenuti vengono suddivisi tra le parti in base a delle quote fissate al momento della firma del contratto. L’eventuale perdita finanziaria ricade per intero sul finanziatore, mentre l’imprenditore corre il rischio di svolgere la sua attività senza avere alcun compenso;

• Musharaka (partnership attiva): è un contratto che, oltre a prevedere la ripartizione degli utili e delle perdite, prevede anche la compartecipazione nella gestione e nell’apporto del capitale. La ripartizione degli utili avviene secondo le proporzioni stabilite dal contratto mentre le perdite vengono suddivise in base alla quota di capitale posseduta.

Questa modalità per fornire credito alle imprese su base partecipativa, rispettando il divieto islamico di applicare interessi, rappresenta anche un’alternativa al concetto di affidamento. Infatti, nel sistema bancario tradizionale quando un imprenditore richiede un fido, oltre ad essere tenuto a rimborsare il capitale scoperto, esso deve corrispondere al finanziatore una somma di interessi il cui ammontare non è vincolato dall’esito dell’impresa in cui esso è stato investito. Al contrario, nel sistema islamico, in cui l’interesse viene concepito come una forma di usura, il debito dell’imprenditore verso la banca è costituito da una somma variabile a seconda dei risultati dell’impresa. Inoltre, ai fini della concessione del credito non è fondamentale la posizione finanziaria di colui che chiede il prestito, ma la fattibilità e la remunerabilità del progetto che egli sottopone alla banca.

Tuttavia, nonostante gli economisti islamici insistano sulla loro importanza socio-economica, i finanziamenti in modalità PLS non sono largamente utilizzati nelle banche islamiche a causa dei livelli di rischi e dei costi di gestione. Per questo motivo si ricorre anche a forme di finanziamento non partecipativo.

2) Tipologie di contratto “mark-up” o “trade-based”

Contratti di vendita o di locazione di beni reali e servizi in cui il tasso di remunerazione è fissato in anticipo e viene inglobato nel prezzo d’acquisto o nel canone di locazione:

• Murabaha (vendita a prezzo fisso): il cliente ordina ad un istituto di credito islamico l’acquisto per suo conto di un bene, impegnandosi a riacquistare dalla banca tale bene ad un prezzo maggiorato che comprende un margine di profitto stabilito per la banca. Questa transazione prevede due contratti di vendita: uno fra la banca e il fornitore del bene e un secondo fra la banca e il cliente che ha commissionato ad essa l’acquisto di tale bene;

• Ijara (leasing): ovvero la presa in locazione da parte del cliente di un bene acquistato in precedenza dalla banca alla quale il primo deve corrispondere delle rate stabilite al momento del contratto. Il contratto può anche, ma non necessariamente, terminare con il passaggio della proprietà del bene nelle mani del contraente;

• Istisna (contratto di fabbricazione): una forma di finanziamento per la quale il cliente chiede alla banca di fabbricare e fornirgli un bene rispettando una data di consegna e un prezzo stabiliti. Questa formula si compone di due differenti contratti: il primo è stipulato tra il cliente e la banca, la quale si impegna a consegnare il prodotto in questione entro una certa data al cliente, che a sua volta promette il pagamento rateale del prezzo del bene; con il secondo contratto la banca commissiona la fabbricazione del bene ad un contractor, il quale può consegnare il bene finito alla banca o direttamente al cliente entro la data stabilita nel primo contratto. La banca deve effettuare il pagamento al contractor prima o durante il periodo di lavorazione.

• Salam: è un contratto di vendita che prevede l’anticipo del pagamento rispetto alla consegna del bene o servizio pattuita per una data futura e determinata. Anche in questo caso vengono stipulati due contratti: il primo per stabilire l’acquisto di una merce da parte della banca, la quale si impegna a pagare anticipatamente il fornitore e fissare la consegna al cliente finale in base alle necessità di quest’ultimo; successivamente la banca stipula con il cliente un nuovo contratto di salam o più spesso un contratto di vendita rateale in cui la data di consegna del bene al cliente è successiva rispetto a quella in cui la banca riceverà la merce.

A chi sostiene che i contratti non partecipativi prevedano modalità di finanziamento in qualche modo associabili agli interessi e ai prestiti poiché, anche nel caso dei primi, il tasso di remunerazione è predeterminato, gli economisti islamici fanno notare che ci sono sostanziali differenze. Per prima cosa i contratti non partecipativi non comportano l’erogazione di prestiti ma si basano su transazioni che hanno per oggetto beni reali o servizi; in secondo luogo il prezzo stabilito è per il pagamento del bene o servizio e non corrisponde ad un tasso di interesse; infine il prezzo stabilito inizialmente non può essere modificato nemmeno nel caso di ritardi nel pagamento dovuti a circostanze impreviste.

Le obbligazioni islamiche: i sukuk

La forma più diffusa della finanza islamica è però rappresentata dai sukuk, assimilabili ai titoli obbligazionari di cui rappresentano la versione islamica, in linea dunque con i precetti della Shari’a. Per raggirare il divieto di usare denaro per ottenere altro denaro imposto dai principi religiosi, questa tipologia di obbligazione investe esclusivamente in immobili o in qualsiasi asset reale che produca una rendita, che serve a sua volta a pagare la cedola. L’effetto che si verifica di fatto è quello di un normale Bot ma il procedimento è il seguente: viene creato un veicolo (Special Purpose Vehicle SPV) con una propria soggettività giuridica, che riceve dal soggetto che ha bisogno del finanziamento (originator) il bene (asset) sui cui emetterà i sukuk che verranno sottoscritti dagli investitori. Nella struttura più utilizzata di sukuk, l’originator vende alla SPV un bene che riceverà indietro tramite ijara (leasing), pagando un canone, legato all’andamento del bene, che rappresenta la remunerazione degli investitori. L’originator avrà la gestione del bene e userà i fondi raccolti per progetti conformi alla Shari’a. Alla scadenza dei sukuk la proprietà dell’asset ritorna all’originator e gli investitori ricevono il rimborso del capitale in base alle condizioni prestabilite.

Diffusione e andamento della finanza islamica

L’attività bancaria islamica è cominciata su scala ridotta negli anni ’60 in Egitto e Malesia e ha subito una accelerata negli anni ’70 grazie al sostegno e alle iniziative di alcuni Stati islamici. Nel 1973 infatti 27 Stati islamici hanno firmato a Gedda (Arabia Saudita) un accordo per la creazione di un istituto finanziario intergovernativo con il compito di promuovere lo sviluppo grazie all’utilizzo di strumenti finanziari islamici. Nel 1974 nasce la Islamic Development Bank, la cui attuale missione è quella di sostenere la cooperazione allo sviluppo nei Paesi islamici più poveri, mantenendo comunque l’attenzione sul commercio e l’integrazione economica fra i 56 Stati membri. In questi stessi anni nascono le principali banche private islamiche come la Philippine Amana Bank (1973), la Dubai Islamic Bank (1975), la Faysal Islamic Bank of Egypt e la Kuwait Finance House (1977). Fra gli anni ’80 e ’90 molti Paesi hanno cercato di islamizzare il proprio sistema bancario ottenendo risultati non del tutto soddisfacenti. In Iran e Pakistan infatti sono state concesse molte deroghe al sistema convenzionale poiché l’interesse non è stato abolito per le transazioni in valuta estera (in Pakistan l’80% dei depositi sono in valuta estera e quindi possono generare interessi) e continua ad operare nel settore informale. Un esempio virtuoso invece è rappresentato dalla Malesia dove è stato adottato un sistema misto in cui banche islamiche e tradizionali convivono.

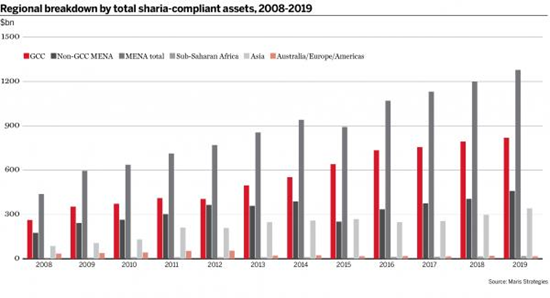

Nel suo complesso, come dimostrato dal grafico in figura 1, la crescita della finanza islamica è in uno stato di sviluppo costante.

Figura 1

Standard & Poor’s infatti (Islamic Finance Outlook 2020 Edition) stima il valore totale corrente di questa industria in una cifra vicina ai i 2,4 trilioni di dollari. Nel biennio 2020-21 è stata tuttavia prevista una contrazione nel suo tasso di crescita a causa delle misure istituzionali intraprese per arginare la pandemia da Covid-19 e come conseguenza della recessione dei Paesi (Malaysia, Indonesia, Iran, Pakistan) che rappresentano il cuore pulsante dell’industria. È comunque probabile che già dalla seconda metà del 2021 la standardizzazione degli strumenti finanziari, la digitalizzazione e il possibile allineamento tra criteri islamici e principi di sostenibilità ambientale possano essere fattori trainanti per una lenta ripresa.

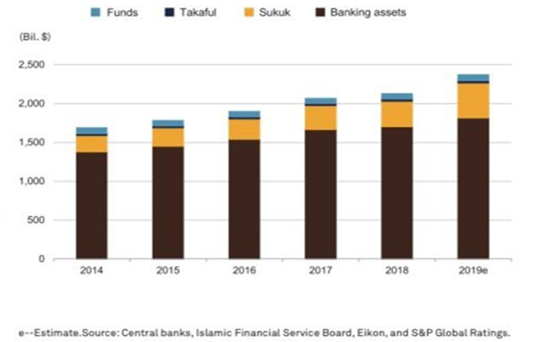

Figura 2

È interessante notare che da alcuni decenni anche l’Europa vede la presenza attiva di banche islamiche e di sportelli islamici in banche convenzionali a dimostrazione del fatto che la finanza islamica non sia necessariamente da contrapporsi a quella tradizionale/occidentale.

Francesca R. Cafasso per B.Cy.

Riferimenti

- E. Francesca, Economia, religione e morale nell’Islam, Carocci Editori, Roma, 2013.

- V. Fronzoni, Il bitcoin è halal? Una visione islamicamente orientata sulle valute virtuali, in Diritto e Religioni, 2/2009.

- https://www.spglobal.com/_assets/documents/ratings/research/islamic-finance-book-2021-edition.pdf

- https://www.thebanker.com/Reports/The-Banker-s-Top-Islamic-Financial-Institutions-2019

Maurizio Malvati

Un fascio di luce su un argomento ignoto ai più. Interessantissimo