Nel dicembre del 2019 si diffusero le prime notizie relative ad una nuova malattia respiratoria acuta da SARS – Covid 2, tristemente poi nota come COVID-19, insorta nella città di Wuhan, in Cina. Poche settimane più tardi, la causa della malattia fu definita estrinseca e, varcando i confini nazionali cinesi, il COVID-19 assunse caratteristiche di pandemia, come certificato dall’OMS l’11 marzo 2020. In Italia i primi casi si registrarono nel mese di febbraio 2020 nel Nord del paese e da allora l’intera penisola è chiamata a confrontarsi con la realtà pandemica.

Una delle conseguenze del COVID-19 è la più rilevante crisi sociale ed economica che il nostro Paese, e non solo, sta affrontando dalla Seconda Grande Guerra. Gli effetti della pandemia sull’economia mondiale, infatti, sono estremamente rilevanti, per non dire, devastanti. Differenti i canali attraverso cui la crisi pandemica colpisce l’economia.

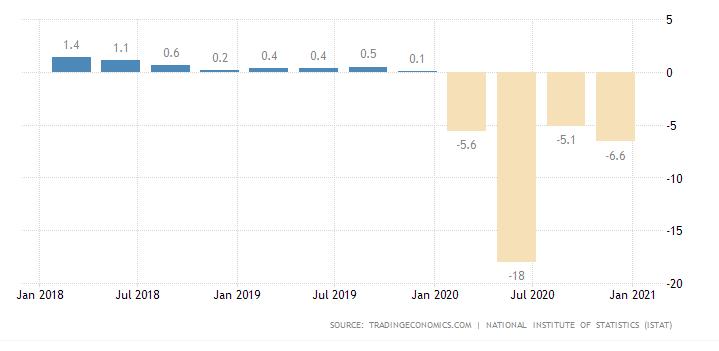

Il primo di questi canali è legato alle limitazioni ed ai conseguenti ostacoli alla produzione imposti con il regime di “lockdown” deciso quale misura di contenimento dei rapporti sociali. L’effetto immediato del lockdown, pensato in Italia come nel resto del mondo, quale strumento per contenere l’espansione del contagio, è stato una pesante riduzione del Prodotto Interno Lordo (PIL) dovuta al crollo della produzione. Secondo i dati Istat, infatti, il Prodotto Interno Lordo nazionale (2020) ha subito una calo dell’8,9% rispetto all’anno precedente (2019). In dettaglio, come riscontrabile dal grafico in fig. 1, il tasso di crescita annuale (2020) del PIL ha registrato un calo del 5,6% nel primo trimestre rispetto al primo trimestre del 2019, una riduzione del 18 % nel secondo trimestre seguito da un balzo del +16,0 %, per far registrare una flessione del 5,1% nel terzo trimestre e una del 6,6% nel quarto ed ultimo trimestre dell’anno di riferimento.

Fig. 1: Italia – Tasso di Crescita annuale del PIL (Fonti: Tradinceconomics.com, ISTAT)

Per comprendere meglio la gravità delle conseguenze pandemiche sul PIL riferito all’anno appena conclusosi, è illuminante il confronto della crisi con quella che ha colpito l’Italia nel 2008-2009 e imputabile ai c.d. mutui sub prime (cfr. grafico in fig. 2):

Fig. 2: Italia – Tasso di Crescita annuale del PIL (Fonti: Tradinceconomics.com, ISTAT)

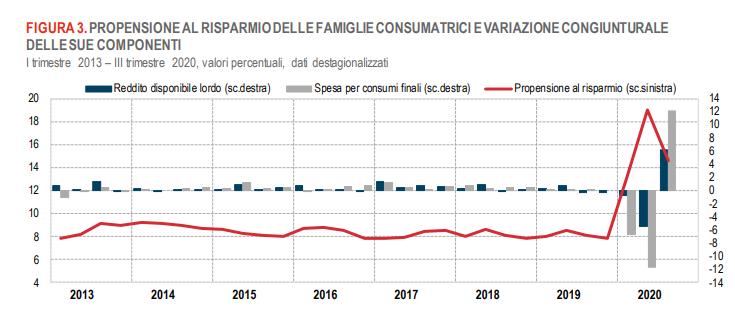

Come spesso accade nelle crisi economiche, un fattore critico porta con se ulteriori conseguenze: lo shock pandemico rappresentato dal crollo del PIL, infatti, comporta una severa contrazione della domanda di beni e di servizi, intesa quale sommatoria del consumo, degli investimenti, della spesa pubblica e del commercio estero (esportazioni e importazioni):

AD = C+I+G+(X-M)

Il circolo vizioso è semplice: alla riduzione del reddito dovuto al crollo del PIL corrisponde una forte contrazione della tendenza delle persone a spendere e quindi del loro consumo. Se ciò è vero per coloro che contano sul loro reddito mensile, lo è anche per coloro che, pur potendo contare su una liquidità maggiore, propendono per il risparmio alla luce dell’incertezza che caratterizza il momento. Tale fenomeno trova evidente riscontro nel grafico di Fig. 3. Ed aiuta a comprendere come all’aumentare della propensione al risparmio corrisponda una riduzione della domanda e una conseguente contrazione della produzione da parte delle imprese.

Fig. 3a: Propensione al risparmio delle famiglie consumatrici (Fonte: ISTAT)

Fig. 3: Variazione congiunturale delle sue componenti (Fonte ISTAT)

Le politiche economiche poste in essere dal Governo per fronteggiare le sopracitate criticità costituiscono il secondo canale da prendere in considerazione.

In estrema sintesi, l’Italia ha attuato azioni espansive di politica fiscale, accettando l’incremento del già preoccupante deficit pubblico. Per comprendere come una tale politica possa aiutare l’economia, è utile riflettere sul significato di deficit pubblico: questo è rappresentato dalla differenza tra le spese dello stato (Spesa pubblica e trasferimenti) e le entrate dello stato (tasse) (se lo stato spende 100/da all’economia 100 con un ritorno di 90, 100 meno 90 fa 10 e questo rappresenta il deficit pubblico). Nel deficit, quindi, è compreso l’ammontare netto che lo stato mette nell’economia per sostenere la ripresa economica.

Chiarito sommariamente il significato di deficit pubblico, approfondiamo le manovre attuate dallo stato italiano (simili a quelle di molti altri paesi del mondo).

I principali interventi hanno avuto l’obiettivo di reintegrare a cittadini, famiglie ed imprese parte del reddito perso: un incremento del reddito quale incentivo alla spesa dunque. In concreto, Cassa integrazione (per famiglie e imprese), trasferimenti (aziende) e garanzie statali ai prestiti concessi dalle banche alle imprese, hanno rappresentato i principali strumenti per questo canale.

Eco bonus, bonus mobilità e bonus vacanze rappresentano solo alcuni esempi degli ulteriori interventi resi esecutivi dal Governo: l’obiettivo, in questo caso, è stato quello di stimolare la spesa e contenere la propensione al risparmio. In sintesi: politica fiscale espansiva finalizzata all’incremento di reddito, spesa ed investimenti per una complessiva crescita del PIL nazionale.

Nell’ambito della stessa politica di sostegno all’economia nazionale, il governo ha anche incrementato gli investimenti pubblici attraverso, per esempio, l’acquisizione di attrezzature sanitarie e l’assunzione di personale medico.

Il quadro generale, tuttavia, è ben più complesso. Analizziamo alcuni parametri.

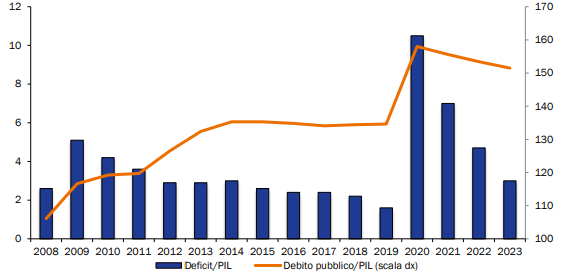

Prendendo in considerazione il rapporto Debito Pubblico/PIL, è facile osservare come il suo valore sia cresciuto dal 134,6% del 2019 al 155,6% del 2020. Il quadro programmatico discendente dalla politica economica adottata, tuttavia, lascia prevedere un calo del citato rapporto che si auspica si attesterà intorno al 151,5% nel 2023 (Documento programmatico di Bilancio, 2021).

Differente è, però, la situazione quando si analizza il rapporto tra deficit pubblico e PIL: il suo valore, infatti, è passato dall’1,6% del 2019 al 9,5, % del 2020. È necessario tornare ai dati registrati negli anni ’70 e inizio ’80 per riscontrare valori di deficit in questo ordine di grandezza.

Fig. 4: Deficit e debito pubblico in rapporto al PIL – scenario programmatico 2020-2023 (%) (Fonte: elaborazioni MEF su dati ISTAT)

Alla luce di questi dati, appare evidente come il finanziamento del deficit pubblico non possa che avvenire attraverso il ricorso a finanziamenti straordinari.

È questa considerazione che consente di introdurre il terzo elemento del complicato scenario economico nazionale in era di covid-19: il rischio di una profonda crisi finanziaria che, tuttavia, non si è concretizzato. Vediamone le ragioni.

Nel mese di febbraio 2020 la percezione che l’Italia sarebbe stata colpita dalla pandemia divenne sempre più forte e con essa, la consapevolezza che lo stato italiano avrebbe avuto bisogno di enormi finanziamenti per affrontare l’emergenza.

La conseguente ingente immissione sul mercato di titoli di stato (acquistati da parte di famiglie, banche, imprese…), ha comportato un incremento del tasso d’interesse giustificato dal rischio corso dagli acquirenti di non essere ripagati da un paese già fortemente indebitato. Se il fenomeno fosse continuato, l’incremento dei tassi su BPT e simili avrebbe presto raggiunto un valore tale da rendere i titoli stessi poco credibili e portato l’Italia a perdere l’accesso ai mercati per la sua incapacità di venderli (come accadde qualche anno fa alla Grecia, al Portogallo e all’Irlanda che dovettero ricorrere ai prestiti del fondo monetario internazionale).

La crisi finanziaria è stata evitata grazie all’intervento delle istituzioni europee.

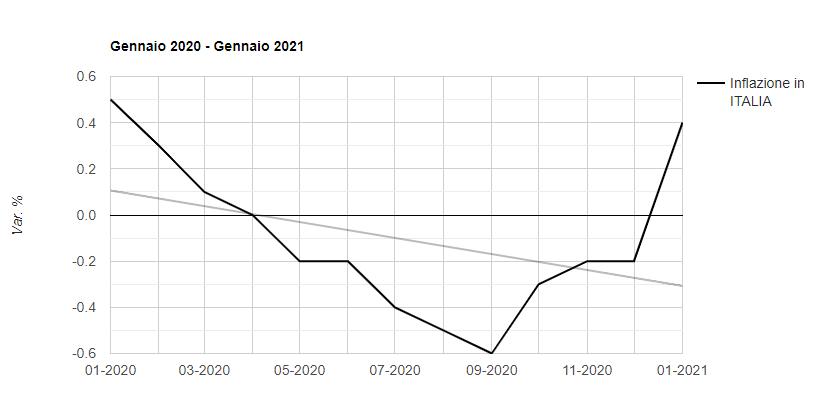

La prima ad intervenire, in linea con i suoi compiti istituzionali (tra i quali la gestione dell’euro, della politica economica e monetaria dell’Unione, la stabilità dei prezzi e il contenimento del valore dell’inflazione sotto al 2%), è stata la Banca Centrale Europea (BCE). Nel Marzo del 2020 il Consiglio direttivo della BCE ha, infatti, annunciato delle misure di politica monetaria finalizzata a garantire condizioni di finanziamento favorevoli all’economia reale. In tale contesto, agli acquisti netti in corso (20 miliardi di euro mensili) è stata affiancata una dotazione temporanea aggiuntiva di 120 miliardi di euro per ulteriori acquisti di titoli sino alla fine del 2020 (Euro sistema, Banca d’Italia). Ad oggi, quindi, la BCE ha comprato 140 miliardi di titoli di stato italiano e si stima che tale quantitativo possa aumentare, andando a finanziare interamente il deficit pubblico italiano a tasso di interesse 0. L’obiettivo, evidentemente, è stato quello di stimolare l’aumento dei prezzi attraverso un aumento della domanda dei beni e servizi e, contemporaneamente, attuare una politica monetaria espansiva per finanziare direttamente lo stato e consentire allo stato stesso di mettere in circolazione liquidità da utilizzare per sostenere famiglie, imprese e investimenti. Teniamo in considerazione che l’inflazione in Italia, secondo i dati ISTAT, nel periodo pandemico è sempre stata al di sotto del 2% fissato dalla BCE e attualmente è al 0,4 %.

Fig 5: Dati annuali inflazione Italia (Fonte: Istat)

Il consiglio direttivo della BCE ha inoltre avviato, sempre nel Marzo 2020, un nuovo programma temporaneo denominato “Pandemic Emergency Purchase Program (PEPP)”, con l’obiettivo di contrastare i gravi e crescenti rischi per il meccanismo di trasmissione della politica monetaria e per le prospettive di crescita derivanti dalla diffusione del coronavirus (COVID-19) (Eurosistema, Banca d’Italia).

Successivamente, è stata la volta dell’Unione Europea che ha avviato iniziative di finanziamento dei governi in difficoltà, tra i quali quello italiano. In particolare, l’Unione ha avviato diversi programmi tra i quali: il MES, SURE, Next Generation EU. Il Meccanismo Europeo di Stabilità, istituzione intergovernativa con sede a Bruxelles, è una linea di credito che presta soldi ai paesi a tassi di interesse negativi con l’obiettivo di finanziare i costi sia diretti che indiretti della crisi sanitaria. In passato questo strumento è stato sinonimo di austerità, motivo per il quale alcune forze politiche italiane hanno dissentito sul suo utilizzo in quanto considerato un cavallo di troika, una trappola. Infatti, i detrattori del Mes, prevalentemente i partiti sovranisti, reputano il Meccanismo Europeo di Stabilità un “establishment europeo” il cui obiettivo è di imporre le proprie politiche di austerity agli Stati in difficoltà (prevalentemente associato alla vicenda della Grecia). Viceversa, i partiti più europeisti sostengono che la riforma del fondo Salva-stati abbia lo scopo di correggere i malfunzionamenti generatesi proprio nel caso greco. Ad avvalorare la linea di credito del Mes, in risposta alla crisi sanitaria, lo si deve al fatto che l’unica condizionalità di questo meccanismo è proprio quella di spendere i soldi per le spese sanitarie. Le forze politiche italiane hanno però pareri contrastanti su tale meccanismo economico. Se il Partito Democratico era a favore della riforma e della linea di credito per la sanità, così non lo si può dire del Movimento 5 Stelle, che porta avanti il suo “no” in merito al Mes. Dal fronte di opposizione, i leader di Lega e Fratelli d’Italia hanno espresso il loro dissenso al Meccanismo Europeo di stabilità riportando come esempio il modello della Grecia. Il colpo di scena è per il leader di Forza Italia che, discostandosi dalle posizioni del centro-destra, ha una posizione favorevole dell’offerta di Bruxelles. Il governo italiano ha deciso di non sfruttare il primo di questi meccanismi, il MES, concentrandosi piuttosto sugli altri due.

Lo strumento europeo di sostegno temporaneo per attenuare i rischi di disoccupazione in un’emergenza (SURE) fornisce assistenza finanziaria sotto forma di prestiti per far fronte agli aumenti improvvisi della spesa pubblica e per il mantenimento dell’occupazione. L’Italia grazie a questo strumento ha visto l’erogazione di 33,9 miliardi di euro da parte della Commissione Europea sempre ad interessi negativi.

Ultimo strumento, non per importanza, è il dispositivo per la ripresa e resilienza istituito dal Consiglio e noto come Next Generation EU; sfruttando questa opportunità, all’Italia spetteranno circa 210 miliardi di euro. Nel merito vale la pena di sottolineare come la possibilità di usufruire delle somme rese disponibili è condizionata dall’elaborazione di progetti di utilizzo concreti ed approvati insieme all’Unione Europea. L’assetto politico italiano si è trovato così a dover fare i conti con le rispettive divergenze e la necessità di trovare un equilibrio. Nicola Zingaretti presidente del Pd introdusse il Next Generation EU come il segno di un cambio di passo verso politiche espansive che da sempre fanno parte dell’agenda del partito (Affari Internazionali, Ispi). Sulla stessa lunghezza d’onda ritroviamo il presidente del partito Italia Viva Matteo Renzi nonché l’esponente di spicco del Movimento 5 Stelle Luigi di Maio. Dal fronte centro-destra invece le spaccature sono visibili con Berlusconi positivo, scettico Salvini e pessimista la Meloni.

Quale considerazione finale, vale la pena di osservare come il nostro paese non possa adagiarsi sugli allori dei citati strumenti comunitari. Ripristinare le condizioni registrate nel 2019 non può essere un risultato di cui accontentarsi. È necessario che il governo riesca a far ripartire la crescita economica nazionale per ridurre il valore del rapporto debito pubblico/PIL (risultato che si otterrebbe sia per la riduzione del debito pubblico sia per la crescita del PIL e le conseguenti entrate fiscali).

Per poter incrementare la crescita il paese necessita di investimenti pubblici o privati così come di investimenti fisici in capitale umano.

S. Reversi per B.Cy.

Riferimenti

• Documento programmatico di bilancio 2021, Ministero dell’Economia e delle Finanze

• Dati ISTAT 2020-2021

• Eurosistema, Banca d’Italia

Lascia una risposta