La relazione della Commissione Europea del 7 Marzo 2018 ha messo in evidenza gli squilibri macroeconomici di alcuni paesi ritenuti pericolosi per la tenuta del sistema. In particolare, per quanto riguarda l’Italia, pone il problema dell’eccessivo debito pubblico il quale non sembra sia stato portato lungo un percorso volto alla sua riduzione. A fronte di questo allarme emesso dalle istituzioni europee cerchiamo di capire quali siano le dinamiche più pericolose per la tenuta debitoria del Paese.

Innanzitutto sgombriamo il campo da alcuni equivoci. Il problema legato alla grandezza dell’aggregato non è di riportarlo a zero ma di farlo rientrare entro dei limiti fisiologici, che ad esempio il trattato di Maastricht pone al 60% del Pil, attraverso una traiettoria di lungo periodo. Tale processo virtuoso permetterebbe al paese che lo intraprende di poter sostenere l’ammontare debitorio senza fronteggiare costi ulteriori dovuti alla perdita di credibilità da parte dei finanziatori, che ne aumenterebbe il costo del servizio fino ad arrivare al rischio di default.

L’Italia ha un debito che, in termini di Prodotto Interno Lordo, si attesta al 132,7%. Come vediamo nella figura 1, il processo che ha portato alla formazione di un aggregato così importante investe tutto il periodo repubblicano, all’inizio del quale il dato si attestava al 39,9%.

Figura 1: mostra l’andamento del debito pubblico italiano in percentuale rispetto al PIL dal 1946 al 2015. Notiamo che l’andamento crescente, in particolare da metà anni ’60 con la fine del cosidetto “boom economico”. Da quel momento in poi la crescita è costante fino alla prima metà degli anni ’90. In quel periodo, complice l’allarme creato dalla crisi del 1992, la curva inverte la sua rotta fino ad attestarsi attorno al 100% a metà del decennio successivo. In seguito il debito riprenderà a crescere fino al 132,8% del 2015.

In termini comparati questo dato risulta essere il quarto debito del mondo1 dietro solo a Giappone, Grecia e Libano. Nel costesto europeo invece il debito pubblico italiano risulta essere lontano 48 punti percentuali dalla media dell’Euroarea, che nel 2015 era l’84,79% del Pil2. Se vogliamo utilizzare un termine di paragone più omogeneo, prendiamo i debiti di paesi quali Spagna, Francia e Germania, notando che si attestano rispettivamente al 99,26%, 96,14% e 70,99% del loro PIL sempre nello stesso anno considerato. Le statistiche ci consegnano una situazione allarmante, acuita dal fatto che il Paese ha subito in anni precedenti alcune avvisaglie proprio in merito alla solidità della sua situazione di finanza pubblica. Ci riferiamo nel dettaglio alle due crisi verificatesi nel 1992 e nel 2011, in cui il peso del debito è diventato insostenibile e a causa delle quali, nel primo caso il Paese è dovuto uscire dallo SME, il meccanismo valutario che poi avrebbe condotto alla moneta unica europea, svalutando la Lira; nel secondo caso i tassi d’interesse a 10 anni sul debito pubblico italiano sono volati a oltre 7 punti percentuali, rendendo insostenibile il pagamento del servizio. Le situazioni di crisi appena citate dimostrano che se l’Italia non si pone il problema della sostenibilità del debito rischia, non solo di uscire dall’Eurozona che di per sé avrebbe importanti costi di aggiustamento ma soprattutto di entrare in una spirale debitoria che ne porterebbe l’ordine di grandezza a dei livelli insostenibili per le generazioni future.

Andiamo ora ad occuparci dei fattori che minano la sostenibilità del debito. Faremo riferimento a fattori più strutturali, quali l’andamento demografico, alcune caratteristiche del sistema bancario e l’andamento della crescita, in subordine tratteremo altri due argomenti di natura più congiunturale: la fine del Quantitative Easing della Banca Centrale Europea e l’instabilità politica che ciclicamente investe l’Italia.

-

Demografia

Come primo tema valuteremo quindi l’andamento demografico. Nella figura 2 vediamo come questo sia variato dagli anni ’60 al 2016 ed evidenzi la necessità di una rapida inversione di tendenza. Prendiamo in considerazioni due indicatori della performance demografica italiana: l’indice di dipendenza degli anziani (IDA) e la percentuale di popolazione tra 0-14 anni. L’IDA è un rapporto che misura la quota di persone con 65 anni o più in rapporto ai soggetti attivi (tra i 15 e i 65 anni). Nel grafico vediamo come questo rapporto aumenti progressivamente dalla metà dal 1960 in avanti. Questa tendenza ci dà indicazioni riguardo due tendenze: la prima rileva la tendenza alla diminuzione dell’offerta di lavoro e la secondo evidenzia il progressivo invecchiamento della popolazione. Queste due tendenze rischiano di essere esplosive in termini di debito poiché, soprattutto se ci si basa su un sistema sanitario e previdenziale statale, una popolazione anziana richiede un complesso di interventi molto ampio da parte dello Stato, che in questo modo andrà a gravare su una percentuale di popolazione attiva sempre minore, aumentando l’onere. Il secondo dato riguarda invece la quota di popolazione che dovrà cercare di sostituire l’attuale popolazione attiva e, come vediamo nella curva rossa, questa fetta di popolazione è in continuo calo dagli anni ’70, a dimostrare ancora una volta che questo andamento continuerà a persistere.

Figura 2: mette in luce l’andamento dell’indice di dipendenza degli anziani che mostra la quota di persone con 65 anni o più, sul totale della popolazione attiva (15-64) e la percentuale di popolazione di età compresa tra 0 e 15 anni sul totale. In due riferimenti ci danno un’idea della crisi demografica in cui versa l’Italia: gli anziani sulla popolazione attiva nel 2016 erano il 35,6%, frutto del progressivo aumento dal 1960, tranne per una piccola parentesi ad inizio anni ’80; il numero dei giovani invece, continua a declinare ininterrottamente dagli anni ’70, fino a raggiungere il 13,6% del 2016. Questi movimenti demografici contrastanti hanno un’effetto negativo sull’offerta di lavoro e quindi sulla crescita e su altre dinamiche di lungo periodo come anche quelle legate al settore immobiliare.

Inoltre, neanche le proiezioni Istat3 per i prossimi anni ci danno un quadro migliore. Il saldo naturale4 passerà dal -2,2 del 2016, al -4,1 del 2035, -7,4 del 2055, confermando le tendenze in figura 2. La demografia è decisiva per il debito pubblico perché l’aumento dell’offerta di lavoro è legato al potenziale di crescita di un paese. Questo è vero a maggior ragione per quei paesi che hanno difficoltà nel porre in essere aumenti di produttività che contribuirebbero ad accelerare la crescita, rendendo meno importante la variabile occupazionale.

Un fattore che può aiutare a risollevare la curva demografica è la variabile migratoria. Infatti questi flussi in entrata permetterebbero di aumentare la forza lavoro presente e così la base imponibile, da cui si ricaverebbe maggior gettito. Sempre secondo l’Istat, il saldo migratorio del 2016 registrava +135.000 unità. Questa tendenza sembra destinata a rimanere costante fino al 2035 quando si stima si registreranno +162.000 unità. Dopo il 2035 la proiezione tende a flettere un po’ ma rimane comunque positiva. Tale dinamica fa ben sperare che una quota crescente di popolazione straniera possa farsi carico della sostenibilità di una parte crescente del debito pubblico. Tuttavia è necessario analizzare anche un’altra faccia dell’immigrazione, quella relativa al tipo di occupati che si importano. Se consideriamo il contesto di fondo, vediamo che, in un futuro molto vicino a noi, la cosiddetta quarta rivoluzione industriale impone ai paesi che vogliono mantenersi sul percorso della crescita stabile un carnet di competenze molto avanzato. Per questo, più si riesce ad attrarre immigrazione che possiede un bagaglio culturale di alto livello, meno impiego di risorse sarà necessario per l’educazione di chi emigra in Italia ai fini di un proficuo inserimento nel mondo del lavoro.

-

Settore bancario

Un secondo problema che rende pericolosa la mole di debito accumulata dallo Stato italiano riguarda il settore bancario. Nella figura 3 possiamo vedere come in seguito alla crisi del 2007/08 e al conseguente QE della Banca Centrale Europea (BCE) siano variate le preferenze degli investitori nei confronti dei titoli di Stato italiani. Il grafico mette in luce che gli investitori stranieri abbiano progressivamente ridotto la loro esposizione nei confronti dell’Italia, mentre, la BCE come conseguenza diretta della sua politica monetaria, e le banche italiane per proprio conto abbiano aumentato decisamente l’acquisto di bond governativi.

Figura 3: mostra la distribuzione di debito per tipologia di detentore. Notiamo che, a seguito della crisi del 2007/08 e quella successiva dei debiti sovrani, è diminuita la parte di debito detenuta dai non residenti che passa da 48,7% al 34,7%. Aumenta invece la quota detenuta dalle banche italiane, da12,6% a 20,8%, e quella della BCE, in particolare al seguito del QE, che passa da 4,8% a 15,6%. Quindi, dato che le banche italiane detengono 1/5 del debito questo le rende fortemente vulnerabili in casi di crisi debitorie.

Un settore bancario maggiormente esposto nei confronti di un singolo paese rischia anzitutto di trovarsi sprovvisto, nel momento in cui questo va in crisi, delle dovute cautele date da una sana diversificazione del proprio portafoglio. Tuttavia fa ben sperare la relativa diminuzione dell’acquisto di questi titoli dal 2013 al 2017 (-15,1%) da parte degli istituti di credito. Diminuzione che è stata compensata nei fatti dagli acquisti della BCE (+16,5%).

La necessità di un sistema bancario solido per combattere il vento contrario di un evento quale, ad esempio, la crisi dei debiti sovrani del 2011 pone alcuni interrogativi sulla tenuta del sistema italiano. Tali domande si sostanziano nella realtà di alcuni problemi che legano il sistema del credito e il tessuto produttivo. Il sistema produttivo italiano è composto al 99,9% da Piccole e Medie Imprese (PMI)5, di cui il 95% con meno di 10 dipendenti. Questo tessuto industriale così segmentato denota però alcune difficoltà, due su tutte: la bassa produttività e la sottocapitalizzazione delle aziende. Benché alcuni passi in avanti siano stati fatti dal 2015 in poi, il problema del legame stretto tra banca ed azienda persiste. Aziende sottocapitalizzate hanno infatti bisogno di flussi di credito continui per continuare ad operare sui mercati. Questo cordone ombelicale, da un lato disincentiva l’impresa ad essere più produttiva a causa di un della situazione di azzardo morale; dall’altro crea un problema di misallocazione del credito che sfocia nella pratica dello zombie lending, cioé di alcune banche per non mettere a bilancio delle sofferenze, i cosiddetti Non Performing Loans (NPL), e quindi per accantonare ulteriore capitale, continuano a finanziare delle aziende non profittevoli. Proprio in conseguenza della crisi economica recente e della chiusura di tante PMI il tema dei NPL è emerso prepotentemente, allarmando la vigilanza europea.

Figura 4: mostra come sia scoppiata la questione dei NPL in seguito alla crisi economica. La quota di NPL sul totale dei prestiti passa da 6,3% del 2008 al picco del 18% del 2014. Rispetto alla media europea, che pure ha risentito anch’essa della crisi, il dato italiano apre una forbice che nel 2016 arriva al 13%. Questo alimenta le preoccupazioni che la vigilanza bancaria europea nutre nei confronti del sistema creditizio italiano.

Questa situazione preoccupa la BCE, organo responsabile della sorveglianza bancaria, oltre che nella malaugurata prospettiva di una crisi dovuta all’eccesso di debito, anche nel cammino che dovrebbe portare l’Eurozona ad una vera unione bancaria.

Un’ultimo segnale di debolezza del sistema banche è dovuto proprio all’incipiente unione bancaria. Questo processo è spinto dalle istituzioni europee in modo da avere anche un mercato del credito comune e solido, nell’ottica di convergenza delle economie nazionali. Infatti le riforme che mano a mano vengono richieste da Francoforte sono una spinta alla modernizzazione dei sistemi bancari, basti pensare alle recenti Mifid 2 e Psd 2 introdotte a inizio 2018. C’è il rischio che questo tentativo di spostare l’asticella più in alto venga interpretato dagli istituti di credito italiani più come una intrusione. Questo potrebbe portare a dei contrasti con le autorità europee con conseguente rallentamento del processo di allineamento e una potenziale tensione sui mercati dovuta a questa discrasia.

-

Il debito

Sembra tautologico dire che è necessario diminuire il debito ma in questo punto cercheremo di analizzare le determinanti dell’indicatore che più di altri ci permette di valutare la sostenibilità del debito pubblico: il rapporto debito/Pil. Partendo da questo si capisce che per diminuire il rapporto, o si agisce sulla riduzione del numeratore o sull’aumento del denominatore. In questa sezione ci concentriamo sul numeratore.

Il debito pubblico italiano in termini assoluti ammonta a 2.279 miliardi di Euro. Essendo una variabile di stock esso è alimentato dai disavanzi annuali prodotti dal budget governativo. Tale saldo di bilancio, chiamato deficit è misurato anch’esso in rapporto al Pil nazionale e varia di anno in anno.Il disavanzo è frutto del risultato negativo della somma algebrica tra entrate e uscite all’interno del bilancio statale. Le entrate sono composte dalle tasse pagate dai cittadini sui vari cespiti e le uscite sono le spese che lo Stato effettua o in quanto Amministrazione Centrale (Governo e Ministeri) o in quanto Amministrazione Periferica (Enti Locali). Tuttavia c’è una fonte di spesa che non è riconducibile direttamente all’attività del governo ma si manifesta sotto forma di spesa per interessi. Tale spesa comprende il cosidetto servizio del debito, cioè quella promessa di pagamento espressa da un tasso d’interesse che rende all’investitore generalmente più del capitale investito. Ricapitolando, per diminuire il debito è necessario diminuire il deficit, per diminuire il deficit ci sono essenzialmente tre strade: diminuire le spese delle amministrazioni, aumentando il cosidetto saldo primario (spesa totale – spesa per interessi); diminuire gli interessi sul debito; aumentare il gettito fiscale.

Dando uno sguardo alla figura 5 vediamo l’andamento congiunto dell’avanzo primario, della spesa per interessi e del saldo di bilancio complessivo.

Figura 5: si nota l’andamento dei due saldi di bilancio (primario in giallo e complessivo in rosso) dal 1998 al 2017. Il saldo primario,a parte il 2009, resta sempre positivo. Tuttavia il trend di questo indicatore appare discendente negli anni presi in considerazione. La spesa per interessi si riduce fortemente nei primi anni del 2000 a causa del cosiddetto “dividendo dell’Euro” che permette ai governi di avere maggiori margini di manovra nel gestire la finanza pubblica. Il risultato è un saldo di bilancio complessivo oscillante tra il -2% e -4% che quindi ogni anno continua ad accumulare nuovo debito in termini assoluti.

Notiamo subito come il bilancio complessivo continua ad accumulare deficit per tutto il periodo 1998-2017, oscillando tra -2% e -4%, accumulando così nuovo debito. Tale andamento è spiegato per la maggior parte dalla spesa per interessi che in gran parte rimane sopra il 4% annuo del Pil. Tuttavia è doveroso sottolineare che nel lungo periodo il trend del saldo primario decresce progressivamente e la stessa spesa per interessi, soprattutto grazie al cosiddetto dividendo dell’Euro, tende anch’essa alla diminuzione. Nell’ottica di poter riportare il saldo complessivo per lo meno in pareggio e dato l’andamento dei tassi d’interesse, dovuto sì alla mole del debito ma anche alle aspettative degli investitori, crediamo sia necessario tagliare la spesa.

Su questo tema si sono succeduti molti commissari governativi, ognnuno dei quali negli anni ha messo l’accento su un tipo di spesa piuttosto che su un’altra. Se prendiamo il bilancio, lo dividiamo per macroaree e lo confrontiamo con altri paesi europei, possiamo verificare se la spesa italiana sia sproporzionata in alcune aree, rispetto alle stesse negli altri paesi. In figura 6 vediamo infatti che, se prendiamo ogni macroarea, l’Italia spende più dei suoi partner solo in Servizi Generali, confermando che il problema principale siano gli interessi sul debito. Quindi se vogliamo recuperare quei 2/3 punti di Pil per riportare il bilancio in pareggio l’unico aggregato che si possa attaccare è quello della Protezione Sociale che consta di 19,3 punti di Pil. Tuttavia tali trasferimenti sono caratterizzati per la maggior parte da pensioni le quali rappresentano un argomento socialmente molto “sanguinoso” e politicamente poco appetibile.

Figura 6: compara i trasferimenti governativi tra Italia, Francia, Germania e Spagna. Si nota che in assoluto l’Italia non spende più dei suoi partner se consideriamo tipologia per tipologia. L’unica spesa relativamente più alta è quella dei Servizi Generali, che per la maggior parte sono composti dal servizio sul debito. Per l’Italia l’unico trasferimento che possa essere oggetto di tagli di 2/3 punti di Pil sembra sia la Protezione Sociale che consta di 19,3 punti di Pil e la cui componente principale sono le pensioni. Questo potrebbe riportare il bilancio pubblico in pareggio a parità di interessi sul debito.

L’ultima via per raggiungere il pareggio di bilancio è quella di un aumento del gettito fiscale. Su questo tema l’Italia soffre un due difficoltà importanti: l’alta pressione fiscale (42% Pil) e una diffusa evasione fiscale (18% Pil). Dato che non credo abbia senso discutere dell’aumento della pressione fiscale perché avrebbe riflessi negativi sulla crescita del Pil, cioé sulla base imponibile. Per l’evasione invece una misura d’impatto dovrebbe promuovere una semplificazione del sistema da un lato e un miglioramento dei controlli dall’altro. La difficoltà di far emergere questo fenomeno sta in buona parte nel fatto che la maggior parte dell’evasione è concentrata nelle PMI. Uno sviluppo del tessuto industriale che incentivi la crescita dimensionale delle imprese porterebbe dei benefici anche su questo fronte. Probabilmente però questo rischia di essere il classico cane che si morde la coda poiché uno degli ostacoli alla crescita delle imprese, oltre al problema della produttività di cui parleremo in seguito, sembra essere proprio l’alta tassazione.

-

La crescita

L’ultimo tema da affrontare in materia di sostenibilità del debito è la crescita del Pil, il denominatore del principale indice di sostenibilità. La crescita in Itala è stagnante da un po’ di anni come mostra la figura 7.

Figura 7: la crescita italiana dal 1995 resta stabilmente sotto la media europea, sintomo delle difficoltà del settore produttivo del paese. Infatti, nonostante sia la seconda manifattura europea, il paese non riesce a decollare dal punto di vista economico. Questa situazione asfittica ha forti ripercussioni sulla possibilità di mantenere un alto rapporto debito/Pil.

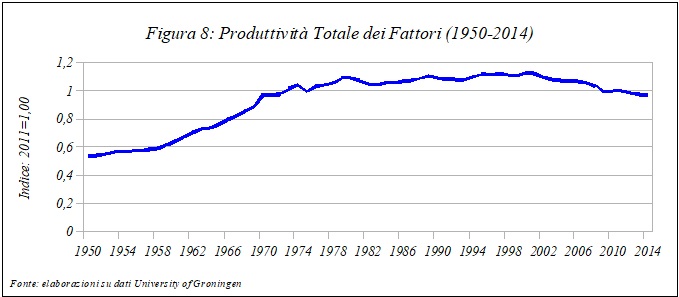

Probabilmente, ed anche prima del debito, la crescita stagnante risulta essere il principale problema della situazione italiana. Questo fatto andrebbe visto anche in relazione alla stagnazione di un altro indicatore importante sia per la crescita, sia per il benessere degli individui: la produttività. La produttività è importante per la crescita poiché grazie alle innovazioni il tessuto industriale si modernizza e così le imprese sono più profittevoli. Inoltre, la produttività ha un legame molto stretto con l’andamento dei salari, infatti aumenti della produttività si riflettono quasi automaticamente su aumenti dei salari. Il grande processo di innovazione che sta modificando il panorama industriale mondiale, la cosiddetta quarta rivoluzione industriale, porta con sé una serie di conoscenze nuove, che un settore manifatturiero come quello italiano composto per la maggior parte da micro e piccole imprese artigiane rischia di non riuscire ad agganciare. Questa sfida, che il paese sta affrontando soprattutto tramite politiche economiche ad hoc come Industria 4.0, rischia di non essere accettata da una classe dirigente che non sembra riconoscerne le possibilità di crescita, arroccandosi sulle proprie posizioni tradizionali. La figura 8 dimostra come la produttività dovrebbe essere un obiettivo da perseguire con forza visto che essa non cresce dal 1995.

Figura 8: ci dà una prospettiva di lungo periodo per la produttività totale dei fattori. Il dato evidenzia come da metà anni ’70 la produttività cresca meno del periodo precedente e in particolare dal 1995 essa abbia iniziato a declinare pericolosamente. Questa china dimostra come il tessuto industriale stia faticando da più di venti anni a modernizzarsi adeguatamente.

Altri problemi legati alla produttività del sistema riguardano l’educazione (dallo scarso numeri di italiani con un titolo di educazione terziaria alla necessità di legare più saldamente il mondo del lavoro con il mondo della ricerca), la riduzione della burocrazia (principale imputato in tutte le indagini compiute attraverso interviste agli imprenditori), la riforma della giustizia (in particolare del processo civile, soprattutto legati alla brevità dei tempi e alla certezza della pena) e infine la riforma del mercato del lavoro (implementando gli strumenti che permettono di accompagnare il lavoratore da un’occupazione a un altra e la formazione continua per tutto l’arco di vita lavorativa).

Sostenibilità del debito e credibilità internazionale

Dopo aver considerato le condizioni che permettono al debito di rimanere sostenibile nel lungo periodo, cerchiamo di capire quali siano le variabili che possano fare dell’Italia un bersaglio dei mercati internazionali. Da questo punto di vista, anche guardando alle crisi già occorse in passato, notiamo che le condizioni che potrebbero rendere il paese oggetto di attacco speculativo sono la fine del QE della BCE e l’instabilità politica, affiancata ad una ripresa della crescita del rapporto debito/Pil dovuta al rallentamento del ciclo economico.

Il QE, in combinato disposto col “whatever it takes” del Presidente Draghi, ha permesso una calmieramento della spesa per interessi. Questo supporto di politica monetaria ha permesso, anche a causa del fatto che le misure intraprese non si siano riflesse in aumenti dell’inflazione, agli Stati maggiormente indebitati di poter “comprare tempo” e spazi di finanza pubblica aprendo una grande opportunità per mettere in campo quelle riforme strutturali di cui abbiamo visto l’Italia necessita particolarmente. La fine del QE rischia di esporre la spesa per interessi ad aumenti destabilizzanti. Cosa peraltro già accaduta nel 2011 quando si è verificata la crisi dei debiti sovrani.

L’instabilità e l’incertezza sono due caratteristiche cicliche del sistema politico italiano. Sarebbe sufficiente citare un solo numero per avere un’idea di ciò che qui si sostiene: il numenro dei governi che si sono avvicendati dall’inizio del periodo repubblicano ad oggi (Marzo 2018) sono 64 in 72 anni, cioé poco meno di uno all’anno. Nel 1992 durante la crisi del sistema partitico conosciuto come Prima Repubblica ha reso l’Italia obiettivo di un attacco speculativo per il quale essa si è vista costretta a misure di emergenza quali l’uscita dallo SME, una svalutazione della moneta e un prelievo forzoso sui conti correnti da parte del Governo. Nel caso in cui queste due condizioni dovessero presentarsi congiuntamente, magari in contemporanea ad una flessione del ciclo economico, l’Italia potrebbe rischiare di ricreare delle condizioni tali da poter mandare a segno un attacco dei mercati finanziari che richiederebbe degli interventi straordinari in tempi brevi.

1 Fonte: FMI

2 Fonte: FMI

3 Report Istat, “Il futuro demografico del paese”, 26 aprile 2017

4 Nascite – decessi

5 Rapporto OCSE: “Italia: politiche e aspetti chiave”, 2015

Lascia una risposta