Questa nota ha l’obiettivo di valutare la performance competitiva delle piccole medie imprese (PMI) durante la ripresa seguita alla crisi del 2007/08. Prima di entrare nel vivo dell’argomento proviamo a dare un quadro d’insieme dell’economia italiana nel periodo considerato. Se guardiamo alle quattro principali economie della zona Euro (Italia, Spagna, Germania e Francia) vediamo (Figura 1) come siano tutte caratterizzate da un trend positivo, in fase di accelerazione.

Figura 1: mostra l’andamento comparato del PIL reale in Italia, Spagna, Francia e Germania nel periodo 2001-2017. Si nota come l’Italia, sebbene non sia il paese che dopo la crisi abbia fatto registrare la performance peggiore in termini di crescita, sia quello dove la ripresa ha avuto un andamento più lento.

Tuttavia in questo contesto favorevole l’Italia sembra arrancare facendo registrare una ripresa più lenta rispetto agli altri tre partner europei. Il peggioramento relativo da parte della Spagna è dovuto probabilmente al periodo della crisi dei debiti sovrani anche se, una volta terminata, il paese iberico ha ripreso un ritmo di crescita comparabile a quelli di Francia e Germania. Questo ciclo positivo dell’Eurozona è dovuto principalmente alle componenti della domanda interna poiché se consideriamo il periodo 2015-2017 il contributo degli investimenti fissi alla crescita del PIL è stato rispettivamente dello 0,6%, 0,9% e 0,7%, mentre i consumi finali hanno pesato per l’1.3%, 1,5% e 1,2%1. La stessa indagine ISTAT registra un miglioramento del settore immobiliare in tutte e quattro le economie prese in considerazione.

Il quadro italiano mette in luce una crescita congiunturale media dal secondo trimestre 2013 alla fine del 2017 pari allo 0,2%, contro 0,4 della media dell’Eurozona. I consumi sono anch’essi cresciuti dello 0,2%, in linea con il dato del PIL. Gli investimenti hanno ripreso a crescere dal 2016 in avanti. Gli andamenti degli investimenti (figura 2) e dei consumi (figura 3) evidenziano come il ritardo italiano sia imputabile alla domanda interna.

Figura 2: dai numeri sugli investimenti emerge come il ritardo nella ripresa degli investimenti penalizzi molto più l’Italia della Spagna. Dal 2012 gli spagnoli superano gli italiani che dovranno attendere altri 3 anni per tornare ad avere una variazione positiva degli investimenti.

Figura 3: si nota che dal 2013 i consumi sono in aumento in tutte e 4 le economie considerate. In particolare Germania e Spagna dimostrano una tendenza positiva molto più accentuata rispetto a Francia e Italia che tendono a crescere un po’ meno.

Soprattutto per quanto riguarda gli investimenti il paese soffre di una lentezza che si riverbera direttamente sulla crescita del PIL. Se andiamo a vedere più in profondità ci accorgiamo che all’interno dell’aggregato c’é una discreta differenza tra invesimenti materiali e immateriali. Secondo l’ultimo rapporto ISTAT sulla competitività dei settori produttivi, gli investimenti immateriali (prodotti della proprietà intellettuale), sebbene facciano registrare un trend sempre positivo, sia in fase recessiva che in fase di espansione del ciclo, mostrino un notevole rallentamento che può spiegare il rallentamento degli investimenti totali.

La crescita degli investimenti è anche legata alla produttività. Un aumento degli investimenti porta infatti nel breve periodo un aumento della domanda aggregata e nel lungo periodo un miglioramento della produttività. Come si vede chiaramente (Figura 4) la produttività italiana cala dal 1995. Questo fatto ci permette di constatare che da più di vent’anni c’è una scarsa propensione all’investimento del tessuto produttivo italiano. Tale riflessione risulta in linea con le statistiche precedenti ed in particolare notiamo come i pochi investimenti immateriali siano il sintomo più generale di una scarsa propensione alla ricerca e all’innovazione.

Figura 4: in ottica comparata vediamo il forte calo della produttività italiana mentre quelle di Spagna, Francia e Germania dal 2011 si mantengono su simili traiettorie. Tuttavia la Spagna sembra stia riuscendo a cambiare rotta poiché la sua produttività, come quella italiana, cala da almeno venti anni. La Germania ha visto arrestarsi questo indicatore in concomitanza della crisi del 2007/08 mentre in Francia la produttività stagna dai primi anni 2000.

Nonostante tutto la competitività del paese è recentemente migliorata. Dalla metà del 2014 le esportazioni italiane in valore hanno iniziato a crescere passando da 119,26 miliardi di Euro del terzo trimestre 2014 ai 138,85 dell’ultimo trimestre 20172. Tuttavia questa ripresa dell’export italiano sembra dovuta principalmente alla ripresa internazionale che vede sia i tassi di crescita dei vari paesi, sia il commercio internazionale in generale, in netto miglioramento. Su questa situazione potrebbero insistere le problematiche legate alla nuova politica di protezione americana e le tensioni tra Russia e Unione Europea anche se paesi come la Cina si siano recentemente detti fautori del commercio internazionale come driver di crescita mondiale.

La produttività e la competitività delle PMI

Le PMI sono imprese che secondo la tassonomia Eurostat impiegano meno di 250 dipendenti. In particolare si può distinguere tra medie, piccole e micro imprese che impiegano rispettivamente, tra 0 e 9 addetti, tra 10 e 49 addetti e tra 50 e 249 addetti. A completare il quadro si considerano aziende grandi quelle che occupano più di 250 dipendenti. Le PMI in Italia sono la maggioranza delle aziende presenti sul territorio, come si vede anche dalla figura 5, perché includono il 99,9% delle imprese3. Infatti solo lo 0,1% delle imprese italiane può dirsi grande. Nel confronto europeo il dato non è difforme poiché le PMI contano per il 99,9% delle imprese totali.

Figura 5: classifica le imprese italiane ed europee per classe dimensionale secondo tre caratteristiche il numero di imprese, il numero degli occupati e il valore aggiunto prodotto. Emerge in particolare come in Italia lo 0,6% delle imprese produca più del 50% del valore aggiunto e occupi più del 30% di addetti.

Però si parla a torto di piccola media impresa come cuore pulsante del tessuto produttivo italiano perché se scomponiamo le PMI vediamo che le cosiddette medie imprese sono solo lo 0,5% del totale infatti avrebbe più senso di intendere l’acronimo PMI come piccole e micro imprese. Anche per quanto riguarda il numero di occupati le piccole e micro imprese la fanno da padrone impiegando il 66,1% degli occupati complessivi in Italia. Se facciamo un parallelo con ciò che accade in Europa vediamo però che la quota di occupati è molto minore infatti raggiunge il 49,8% del totale. Infine dando uno sguardo anche alla quota di valore aggiunto prodotto il dato italiano delle piccole e micro imprese si attesta al 50,1%, mentre quello europeo al 38,7%. Riassumendo rapidamente in Italia lo 0,6% delle aziende (medie + grandi) produce il 49,9% del valore aggiunto e le piccole e micro imprese (99,4%) l’altrà metà del valore aggiunto prodotto.

Data la maggior capacità delle grandi imprese di reggere gli urti della recente crisi economica, disponendo di maggiori capitali propri infatti essa dipende meno delle aziende più piccole, tendenzialmente più “bancocentriche”, dagli alti e bassi della congiuntura anche grazie alla possibilità di rispondere innovando in maniera più rapida e profonda le proprie produzioni. Ormai siamo fuori dalla crisi da nove anni e ancora le PMI italiane faticano a tenere il passo dell’economia mondiale. Ovviamente ci sono sempre le dovute eccezioni ma prendendo ancora spunto dallo SBA Fact Sheet 2017 non possiamo evitare di notare che, sebbene nel 2016 il valore aggiunto era 1 punto percentuale sopra il livello del 2008, il livello di occupazione era 17,7 punti sotto il livello pre-crisi. Sintomo questo di una capacità produttiva non pienamente recuperata. Un altro indicatore importante della produttività, il valore aggiunto per impiegato, si attesta in Italia attorno ai 40.700 Euro, rispetto ai 43.500 Euro dell’Europa. Questo è dovuto anche al ruolo importante delle micro imprese, infatti la media di occupati per impresa nelle PMI italiane è di 3, mentre la media europea è di 3,9.

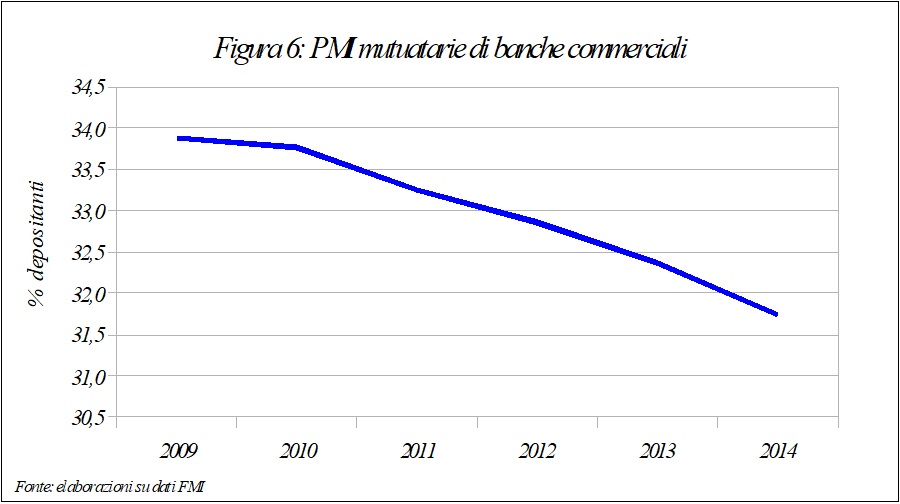

Come abbiamo già accennato precedentemente le PMI tendono a far maggior uso del credito bancario rispetto alle aziende più grandi. Questo rapporto però è venuto meno proprio nel momento di maggior necessità delle PMI (Figura 6). Sebbene la quota in termini assoluti non sia diminuita molto, rimane infatti a più di un terzo dei depositanti, di certo la diminuzione è un sintomo di quanto la crisi abbia significato in termini di sofferenze per le aziende e per le banche, spesso costrette al cosidetto “credit crunch”.

Figura 6: evidenzia come le PMI a seguito della crisi abbiano fatto progressivamente meno ricorso al canale del credito per finanziarsi. Essendo molto legate alle dinamiche del settore bancario la ripresa delle PMI è stata pesantemente condizionata da questa stretta creditizia messa in atto dagli istituti stessi.

La stretta creditizia, in particolare a seguito della crisi dei debiti sovrani, può rappresentare uno dei motivi per cui la ripresa dell’impresa italiana sia stata così lenta nel corso di questo periodo.

La produttività dell’impresa incide in maniera decisiva sulla competitività. La competitività rende la stessa impresa capace di affacciarsi sui mercati mondiali aumentando le sue possibilità di crescita. A tal proposito dall’anteprima dell’indagine MET 2017 emerge che del totale delle imprese italiane il 51% non intraprende attività di innovazione, né ricerca di base, né internazionalizzazione. Di questa percentuale solo il 18,9% è un’impresa con più di 10 addetti disegnando così una prospettiva non molto florida per le microimprese italiane. Inoltre lo stesso rapporto prende in considerazione imprese cosiddette a dinamismo integrato, cioè che svolgono tutte e tre le suddette attività. Questa categoria, sebbene investa solo l’8% delle imprese totali nel 2017 (prima del 2008 erano il 2,3%), ha la peculiarità di aumentare con la classe dimensionale delle imprese. Tra le piccole imprese questa quota è del 22%, tra le medie la percentuale passa al 59%, mentre tra le grandi si attesta al 65%4.

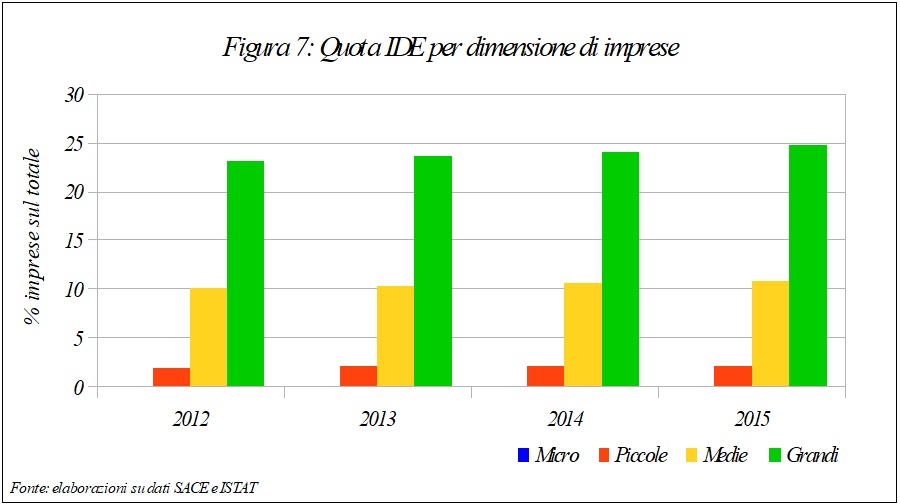

Un ulteriore indicatore utile per interpretare la competitività delle PMI è la quantità di investimenti diretti esteri (IDE) fatti in Italia da investitori stranieri. Vediamo (Figura 7) come non solo questi aumentino con la classe dimensionale delle imprese ma, man mano che la congiuntura migliori, questa forbice tra micro e grandi imprese si sia allargata. La percentuale di aziende oggetto di IDE resta allo 0,14% del totale delle micro imprese per tutti i quattro anni considerati, mentre le grandi imprese oggetto di IDE passano dal 23,07% al 24,80%.

Figura 7: descrive la quota di imprese italiane oggetto di IDE, suddivise per classe dimensionale. Vediamo come la quota delle micro imprese oggetto di IDE rimane allo 0,14% per tutto il periodo mentre la quota delle grandi imprese cresce dal 23,07% del 2012 al 24,80% del 2015. Anche la quota delle medie imprese sale dal 10% al 10,85%.

Sebbene la distanza tra micro e medie imprese e micro e piccole sia più ridotta, nell’ordine rispettivamente del 10% e del 1,80%, anche in questo caso la forbice si allarga, da 10% a 10,85% le medie e da 1,92 a 2,13.

Cerchiamo ora di trovare una sintesi rispetto alla produttività e alla competitività dopo la crisi. È innegabile che le PMI siano la stragrande maggioranza delle imprese italiane. Tuttavia questo sembra essere un punto di debolezza poiché tale comparto non ha la dinamicità necessaria a far ripartire il paese. Infatti il ritardo italiano nella ripresa sembra poter essere imputato alle difficoltà che tali imprese hanno incontrato durante questi anni post crisi. Tuttavia con la ripresa del ciclo economico, anche a causa del consistente apporto del commercio internazionale, la situazione sembra migliorare. Per migliorare in maniera consistente la dinamica del PIL sperò servono altri sforzi soprattutto dal lato della produttività che da troppo tempo è rimasta pericolosamente stagnante.

1 Fonte: Rapporto Istat 2018 sulla competitività dei settori produttivi

2 Fonte: OECD

3 Fonte: SBA Fact Sheet 2017 – Italy

4 Fonte: anteprima indagine MET 2017

Lascia una risposta